Foram encontradas 1.200 questões.

Com relação à legislação do PIS/PASEP e ao correspondente

tratamento contábil, julgue o item abaixo.

Nos pagamentos efetuados por pessoas jurídicas a outras

pessoas jurídicas de direito privado, sujeitos à retenção na

fonte da contribuição para o PIS/PASEP, a parcela

correspondente à retenção é contabilizada em conta

específica de despesa da pessoa jurídica que efetua o

pagamento.Provas

Questão presente nas seguintes provas

Acerca das disposições relativas à contribuição social sobre o

lucro líquido (CSLL), julgue os itens a seguir.

É possível que uma empresa seja devedora da CSLL mesmo

apurando prejuízo contábil e, igualmente, com a ocorrência

de prejuízo fiscal para efeito do imposto de renda.Provas

Questão presente nas seguintes provas

Acerca das disposições relativas à contribuição social sobre o

lucro líquido (CSLL), julgue os itens a seguir.

São dedutíveis na apuração da CSLL apenas as participações

no resultado dedutíveis na apuração do lucro real.Provas

Questão presente nas seguintes provas

Uma mercadoria adquirida por R$ 200.000,00 foi vendida

por R$ 300.000,00. O ICMS é calculado à alíquota de 15%

tanto na aquisição quanto na venda. Nessa situação, o lucro

bruto na operação será de R$ 85.000,00.

Provas

Questão presente nas seguintes provas

Quando o ICMS pago na aquisição de um bem permanente

não é compensável, ele deve ser destacado e lançado como

despesa do exercício.

Provas

Questão presente nas seguintes provas

Acerca da sistemática do imposto de renda na fonte, julgue os

itens que se seguem.

O desconto do imposto de renda na fonte efetuado pelas

pessoas jurídicas no pagamento de remunerações aos seus

empregados e a terceiros não constitui despesa para a

empresa beneficiária dos serviços, que só é onerada pelo

valor líquido das remunerações pagas.Provas

Questão presente nas seguintes provas

Acerca da sistemática do imposto de renda na fonte, julgue os

itens que se seguem.

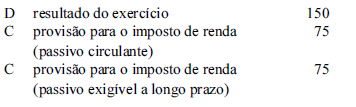

Desconsiderados os cálculos necessários à obtenção dos seus valores, o lançamento hipotético a seguir estaria correto em relação a uma empresa prestadora de serviços que sofre desconto antecipado de imposto de renda na fonte, no recebimento de sua receita.

Provas

Questão presente nas seguintes provas

- Normas ContábeisCPCsCPC 25: Provisões, Passivos e Ativos Contingentes

- LegislaçãoTributosImposto de Renda

Quanto à sistemática de apuração do lucro real e de

contabilização da provisão para o imposto de renda, julgue os

itens subseqüentes.

Pela sistemática adotada para a obtenção do lucro líquido

antes da provisão para imposto de renda, as participações no

lucro — de empregados, administradores, debenturistas e

titulares de partes beneficiárias, bem como a título de

contribuição a fundos ou entidades de assistência ou

previdência dos empregados — são todas dedutíveis na

apuração do lucro real.Provas

Questão presente nas seguintes provas

Quanto à sistemática de apuração do lucro real e de

contabilização da provisão para o imposto de renda, julgue os

itens subseqüentes.

Uma empresa apurou receitas de R$ 800.000,00 e despesas

de R$ 500.000,00. Das receitas, R$ 50.000,00 não são

tributáveis e, das despesas, R$ 70.000,00 não são dedutíveis.

Há um prejuízo fiscal compensável de R$ 120.000,00. Nessa

situação, o lucro real do exercício é de R$ 200.000,00.Provas

Questão presente nas seguintes provas

Quanto à sistemática de apuração do lucro real e de

contabilização da provisão para o imposto de renda, julgue os

itens subseqüentes.

Uma empresa teve receitas de R$ 3.000,00 e despesas de R$ 2.000,00. Das receitas, R$ 500,00 terão sua tributação diferida. A alíquota do imposto de renda é de 15%. Nessa situação, o lançamento correto, em reais, deve ser efetuado da forma mostrada a seguir.

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container