Foram encontradas 100 questões.

De acordo com NBC TG 30 – Receitas, o reconhecimento da receita proveniente da venda de bens deve ser efetuado quando forem satisfeitas algumas condições.

Analise as condições de reconhecimento de receitas abaixo e, em seguida, assinale a opção CORRETA.

I. A entidade tenha transferido para o comprador os riscos e benefícios mais significativos inerentes à propriedade dos bens.

II. O valor da receita possa ser confiavelmente mensurado.

III. A entidade mantenha envolvimento continuado na gestão dos bens, vendidos em grau associado à propriedade, mesmo sem o efetivo controle de tais bens.

IV. As despesas incorridas ou a serem incorridas, referentes à transação, possam ser confiavelmente mensuradas.

São condições para reconhecimento da receita da venda de bens, apenas o(s) item(ns):

Provas

Questão presente nas seguintes provas

Uma sociedade empresária adquiriu dois terrenos por R$50.000,00 cada um. Na transação, a sociedade emitiu cheque de 20% e aceitou uma duplicata do restante da dívida com vencimento para o fim do mês da operação. No dia seguinte, a empresa aceitou vender um desses terrenos por R$60.000,00, recebendo apenas um cheque de 40% e a promessa de receber o restante em 45 dias.

Contabilizando-se as operações de aquisição, venda e baixa do imobilizado indicadas, sem levar em conta quaisquer implicações de ordem tributária e sem ajustes a valor presente, o ativo da empresa aumentará em:

Provas

Questão presente nas seguintes provas

De acordo com a NBC TG 16 - Estoques, o estoque de mercadorias deverá ser mensurado:

Provas

Questão presente nas seguintes provas

O ativo deve ser classificado como circulante quando satisfizer alguns critérios elencados na NBC TG 26 – Apresentação das Demonstrações Contábeis.

Assinale a opção que NÃO corresponda aos critérios de classificação do Ativo Circulante:

Provas

Questão presente nas seguintes provas

Uma sociedade empresária adquiriu uma máquina, no dia 14.6.2012, por R$190.000,00. Para deixar a máquina em condições de produzir, arcou ainda com gastos de R$12.000,00 referentes à instalação, concluída em 31.7.2012. Em 1º.8.2012, a máquina estava em condições de funcionamento e, em 1º.10.2012, começou a ser utilizada na produção. A empresa estima que a vida útil da máquina é de oito anos e utilizará o método das quotas constantes para cálculo da depreciação. O valor residual estimado para a máquina é de R$10.000,00.

De acordo com a NBC TG 27 – Ativo Imobilizado, ao final do ano de 2012, o saldo da conta Depreciação Acumulada relativo à máquina será de:

Provas

Questão presente nas seguintes provas

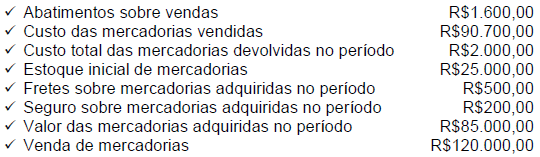

Uma sociedade empresária apresentou os seguintes dados relacionados com operações de mercadorias:

Considerando que o seguro e o frete sobre as mercadorias adquiridas no período foram pagos pela empresa compradora e desconsiderando os efeitos tributários das operações, o Estoque Final de Mercadorias é de:

Provas

Questão presente nas seguintes provas

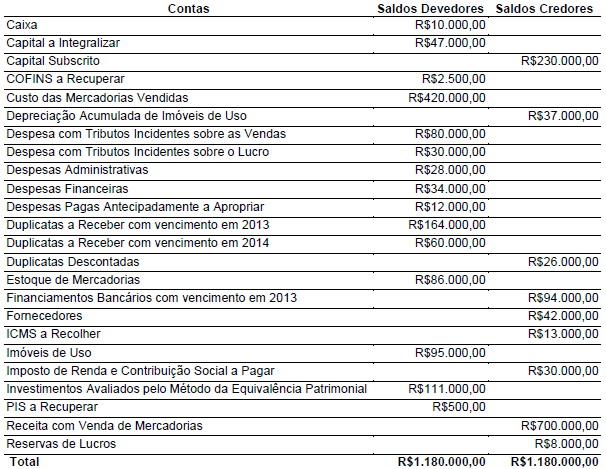

Uma sociedade empresária apresentava, em 31.12.2012, os seguintes saldos, antes da apuração do resultado do período:

Considerando que nenhum dividendo será distribuído no período, no Balanço Patrimonial em 31.12.2012, o Ativo Total é igual a:

Provas

Questão presente nas seguintes provas

Relacione os grupos do Ativo descritos, na primeira coluna, com as suas respectivas propriedades, na segunda coluna, e, em seguida, assinale a opção CORRETA.

(1) Ativo Circulante

(2) Investimentos

(3) Imobilizado

(4) Intangível

( ) Ativos mantidos para uso na produção ou fornecimento de mercadorias ou serviços, para aluguel a outros ou para fins administrativos, e que se espera utilizar por mais de um período.

( ) Ativos que serão realizados, vendidos ou consumidos no decurso normal do ciclo operacional da entidade, mantidos essencialmente com o propósito de ser negociado.

( ) Ativos não monetários, sem substância física, identificáveis, controlados e geradores de benefícios econômicos futuros, tais como: projeto e implantação de novos processos ou sistemas.

( ) Ativos mantidos para obtenção de rendas ou para valorização do capital ou para ambas, tais como: terrenos mantidos para valorização de capital a longo prazo e não para venda a curto prazo no curso ordinário dos negócios.

( ) Ativos que serão realizados, vendidos ou consumidos no decurso normal do ciclo operacional da entidade, mantidos essencialmente com o propósito de ser negociado.

( ) Ativos não monetários, sem substância física, identificáveis, controlados e geradores de benefícios econômicos futuros, tais como: projeto e implantação de novos processos ou sistemas.

( ) Ativos mantidos para obtenção de rendas ou para valorização do capital ou para ambas, tais como: terrenos mantidos para valorização de capital a longo prazo e não para venda a curto prazo no curso ordinário dos negócios.

A sequência CORRETA é:

Provas

Questão presente nas seguintes provas

Marque a opção que apresenta o exemplo de propriedade para investimento, segundo a NBC TG 28 - Propriedade para Investimento.

Provas

Questão presente nas seguintes provas

Em relação às variações patrimoniais no setor público, assinale a opção CORRETA:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container