Foram encontradas 124 questões.

A Resseguradora MKY S.A. é uma resseguradora local. A entidade apresentou as

seguintes informações em suas demonstrações contábeis e registros auxiliares, as

quais foram devidamente auditadas relativas a 31 de dezembro de 2015.

Valores em milhares

de reais

I. Patrimônio líquido contábil-composição

1. Capital social = Capital base 60.000

2. Reservas de lucros 30.125

3. Ajustes com títulos e valores mobiliários (498)

II. Capital de risco adicional

4. Risco de subscrição 60.318

5. Risco de crédito 12.080

6. Risco operacional 3.820

III. Ativos – Composição por contas

7. Caixa e equivalentes 18.652

8. Créditos das operações com resseguros 216.437

9. Despesas antecipadas não relacionadas ao resseguro 2.151

Participações societárias de caráter permanente:

10. Em sociedades não financeiras 1.863

11. Em sociedades financeiras 1.050

12. Intangíveis 686

13. Custos de aquisição diferidos - resseguros 3.420

14. Créditos tributários decorrentes de prejuízos fiscais – IRPJ-CSLL 6.122

15. Ativos diferidos 423

16. Bens – móveis e utensílios 1.512

17. Pedras preciosas e obras de arte 3.400

18. Ativo total líquido

Provas

Questão presente nas seguintes provas

Em relação à distribuição, à comercialização e às demais operações realizadas

pelas sociedades de capitalização, julgue os itens abaixo como Verdadeiros (V) ou

Falsos (F) e, em seguida, assinale a opção CORRETA.

I. Distribuidor de título de capitalização é a pessoa física ou jurídica que realiza a intermediação entre a sociedade de capitalização e o canal de venda dos títulos de capitalização. II. A prestação de serviço pelo distribuidor é uma atividade autônoma, sem subordinação ou exclusividade, neste último caso, respeitada a área territorial definida em contrato, não gerando nenhum vínculo de emprego entre as partes, sociedade de capitalização e distribuidor, nem entre os empregados e/ou prestadores de serviços do distribuidor em relação à sociedade de capitalização e vice-versa. III. A relação da sociedade de capitalização com o distribuidor deverá estar materializada em contrato particular, previamente ao início das operações, devendo contemplar a realização de auditoria nas atividades dos distribuidores, vinculados à oferta dos títulos de capitalização. IV. A provisão matemática para resgate de um título deverá considerar atualização monetária e juros, a partir da data de vigência. V. A sociedade de capitalização poderá se apropriar da provisão matemática dos títulos suspensos ou caducos por inadimplência dos pagamentos, devendo colocar à disposição do titular, independentemente do número de pagamentos efetuados, o valor de resgate após o prazo de carência, ainda que a inadimplência ocorra em data anterior ao prazo de carência fixado.

A sequência CORRETA é:

I. Distribuidor de título de capitalização é a pessoa física ou jurídica que realiza a intermediação entre a sociedade de capitalização e o canal de venda dos títulos de capitalização. II. A prestação de serviço pelo distribuidor é uma atividade autônoma, sem subordinação ou exclusividade, neste último caso, respeitada a área territorial definida em contrato, não gerando nenhum vínculo de emprego entre as partes, sociedade de capitalização e distribuidor, nem entre os empregados e/ou prestadores de serviços do distribuidor em relação à sociedade de capitalização e vice-versa. III. A relação da sociedade de capitalização com o distribuidor deverá estar materializada em contrato particular, previamente ao início das operações, devendo contemplar a realização de auditoria nas atividades dos distribuidores, vinculados à oferta dos títulos de capitalização. IV. A provisão matemática para resgate de um título deverá considerar atualização monetária e juros, a partir da data de vigência. V. A sociedade de capitalização poderá se apropriar da provisão matemática dos títulos suspensos ou caducos por inadimplência dos pagamentos, devendo colocar à disposição do titular, independentemente do número de pagamentos efetuados, o valor de resgate após o prazo de carência, ainda que a inadimplência ocorra em data anterior ao prazo de carência fixado.

A sequência CORRETA é:

Provas

Questão presente nas seguintes provas

A Resseguradora MKY S.A. é uma resseguradora local. A entidade apresentou as

seguintes informações em suas demonstrações contábeis e registros auxiliares, as

quais foram devidamente auditadas relativas a 31 de dezembro de 2015.

Valores em milhares

de reais

I. Patrimônio líquido contábil-composição

1. Capital social = Capital base 60.000

2. Reservas de lucros 30.125

3. Ajustes com títulos e valores mobiliários (498)

II. Capital de risco adicional

4. Risco de subscrição 60.318

5. Risco de crédito 12.080

6. Risco operacional 3.820

III. Ativos – Composição por contas

7. Caixa e equivalentes 18.652

8. Créditos das operações com resseguros 216.437

9. Despesas antecipadas não relacionadas ao resseguro 2.151

Participações societárias de caráter permanente:

10. Em sociedades não financeiras 1.863

11. Em sociedades financeiras 1.050

12. Intangíveis 686

13. Custos de aquisição diferidos - resseguros 3.420

14. Créditos tributários decorrentes de prejuízos fiscais – IRPJ-CSLL 6.122

15. Ativos diferidos 423

16. Bens – móveis e utensílios 1.512

17. Pedras preciosas e obras de arte 3.400

18. Ativo total líquido

Provas

Questão presente nas seguintes provas

Em 30/06/20X6 ocorreu uma combinação de negócios envolvendo as Companhias

X, Y e Z. A Companhia Z iniciou suas atividades em 30/04/20X6, tendo como principal

função ser uma Companhia investidora (holding) controladora das Companhias

X e Y. Por meio de uma reestruturação societária, as Companhias X e Y serão

posteriormente incorporadas pela Companhia Z. Essa operação é considerada

relevante pelos critérios estabelecidos pelas normas, orientações e interpretações

contábeis a respeito de informações financeiras “pro forma”. A Companhia Z é

uma Companhia aberta que possui registro que lhe permite negociar seus valores

mobiliários em quaisquer mercados regulamentados. A Companhia X é uma

sociedade anônima de capital aberto e a Companhia Y é uma sociedade por quotas

de responsabilidade limitada. Acerca desse assunto, assinale a opção CORRETA.

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisBP: Balanço PatrimonialCritérios de Avaliação dos Bens Patrimoniais

- Normas ContábeisCPCsCPC 01: Redução ao Valor Recuperável de Ativos

Ajuste a Valor Presente – AVP.

Exemplo: • Contas a receber com vencimento em 5 anos = R$200.000,00. • Taxa de desconto (i) = 6% ao ano. • Fórmula para cálculo do valor presente: VP = valor contábil x [1/(1+i)n]

Com base nos dados acima, calcule o AVP para o primeiro ano e, em seguida, assinale a opção CORRETA.

Exemplo: • Contas a receber com vencimento em 5 anos = R$200.000,00. • Taxa de desconto (i) = 6% ao ano. • Fórmula para cálculo do valor presente: VP = valor contábil x [1/(1+i)n]

Com base nos dados acima, calcule o AVP para o primeiro ano e, em seguida, assinale a opção CORRETA.

Provas

Questão presente nas seguintes provas

A instituição financeira, seus administradores, gerentes, membros do conselho de

administração, fiscal e outros semelhantes, estão sujeitos a penalidades cabíveis,

nos termos da Lei, como prevê o Cosif, no caso de procederem como abaixo descrito,

EXCETO o procedimento de:

Provas

Questão presente nas seguintes provas

- Instituições Financeiras

- MercadosMercado de CapitaisConceitos Básicos do Mercado de Capitais

- SFNParticipantesBancos de Investimento

Os bancos autorizados a operar em câmbio no país devem registrar o acolhimento

de depósitos em moedas estrangeiras, de livre movimentação, efetuado por pessoas

físicas e jurídicas residentes ou domiciliadas no exterior e outras. Assinale a opção

que apresenta a conta para registro da obrigação assumida pelos referidos bancos.

Provas

Questão presente nas seguintes provas

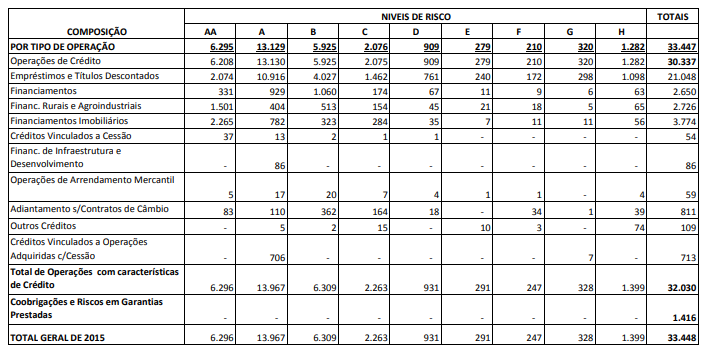

Banco XYZ

Carteira de Operações de Crédito, Arrendamento Mercantil, Outros Créditos com

característica de crédito e Coobrigações e Riscos em Garantias Prestadas.

Por tipo de Operação, faixas de vencimento e níveis de riscos.

Posição em 31/12/2015, em R$ Milhões

Provas

Questão presente nas seguintes provas

Banco XYZ

Carteira de Operações de Crédito, Arrendamento Mercantil, Outros Créditos com

característica de crédito e Coobrigações e Riscos em Garantias Prestadas.

Por tipo de Operação, faixas de vencimento e níveis de riscos.

Posição em 31/12/2015, em R$ Milhões

Provas

Questão presente nas seguintes provas

Para cada provisão técnica aplicável aos Resseguradores Locais, deve ser mantida

documentação atualizada, mensalmente, contendo os controles analíticos, à

disposição da Susep.

Relacione a Provisão Técnica descrita, na primeira coluna, com a obrigação de sua constituição, na segunda coluna, e, em seguida, assinale a opção CORRETA.

1. PPNG 2. PSL 3. PDR 4. PET 5. IBNR

( ) Deverá ser constituída para garantir os valores destinados à distribuição de excedentes decorrentes de superávit técnico na operacionalização de seus contratos, caso haja sua previsão contratual.

( ) Deverá ser constituída para a cobertura dos valores a pagar relativos a sinistros e despesas a ocorrer, ao longo dos prazos a decorrer, referentes aos riscos assumidos na data-base de cálculo.

( ) Deverá ser constituída para a cobertura dos valores a liquidar relativos a sinistros ocorridos e não avisados até a data-base de cálculo, brutos das operações de retrocessão.

( ) Deverá ser constituída para a cobertura dos valores esperados relativos a despesas relacionadas a sinistros.

( ) Deverá ser constituída para a cobertura dos valores a liquidar relativos a sinistros avisados até a data-base de cálculo, brutos das operações de retrocessão.

A sequência CORRETA é:

Relacione a Provisão Técnica descrita, na primeira coluna, com a obrigação de sua constituição, na segunda coluna, e, em seguida, assinale a opção CORRETA.

1. PPNG 2. PSL 3. PDR 4. PET 5. IBNR

( ) Deverá ser constituída para garantir os valores destinados à distribuição de excedentes decorrentes de superávit técnico na operacionalização de seus contratos, caso haja sua previsão contratual.

( ) Deverá ser constituída para a cobertura dos valores a pagar relativos a sinistros e despesas a ocorrer, ao longo dos prazos a decorrer, referentes aos riscos assumidos na data-base de cálculo.

( ) Deverá ser constituída para a cobertura dos valores a liquidar relativos a sinistros ocorridos e não avisados até a data-base de cálculo, brutos das operações de retrocessão.

( ) Deverá ser constituída para a cobertura dos valores esperados relativos a despesas relacionadas a sinistros.

( ) Deverá ser constituída para a cobertura dos valores a liquidar relativos a sinistros avisados até a data-base de cálculo, brutos das operações de retrocessão.

A sequência CORRETA é:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container