Foram encontradas 25 questões.

O registro profissional dos contadores é essencial para o exercício da profissão, devendo ser obtido no CRC, com jurisdição no local onde o contador tenha seu domicílio profissional.

Entende-se por domicílio profissional o local onde o contador ou técnico em Contabilidade

Provas

As Normas Brasileiras de Contabilidade, sejam elas profissionais ou técnicas, estabelecem preceitos de conduta profissional e padrões e procedimentos técnicos necessários para o adequado exercício profissional. Para atingirem seus objetivos, elas são estruturadas de forma distinta.

As Normas Brasileiras de Contabilidade caracterizam-se por

Provas

A comercial Nov S/A de capital aberto, atuando em compra e venda de mercadorias em geral, quando da elaboração da Demonstração do Valor Adicionado (DVA) / 2021, solicitou a consultoria de um perito contábil, para o devido aconselhamento para a elaboração dessa mesma DVA, submetendo à sua análise as seguintes informações:

(Em reais)

| Custo das mercadorias vendidas no período | 2.230.000,00 |

| Dividendos recebidos de investimentos avaliados ao custo | 130.000,00 |

| ICMS sobre as mercadorias vendidas no período | 850.000,00 |

| Resultado positivo da equivalência patrimonial | 270.000,00 |

| Venda de mercadorias, no período (incluindo ICMS) | 5.000.000,00 |

Considerando-se exclusivamente as informações recebidas e as determinações técnico-conceituais da NBC TG 09, aprovada pela Resolução CFC nº 1.138/2008, o valor adicionado líquido produzido pela Nov S/A, em 2021, em reais, é

Provas

Observe a descrição a seguir:

Trata-se de empresa, sociedade, negócio, associação, consórcio, joint-venture, instituto, fundação ou instituição de qualquer natureza, pública ou privada, com ou sem personalidade jurídica, independentemente de ter, ou não, fins lucrativos.

O universo acima descrito, refere-se, nos termos do Conselho Federal de Contabilidade, a um(a)

Provas

Quando uma entidade se depara com a necessidade de realizar um teste de Redução ao Valor Recuperável para um ativo ou unidade geradora de caixa, um desafio que surge é a apuração dos parâmetros para o teste, a exemplo do valor em uso.

Ao apurar esse valor, um elemento a ser considerado por um profissional de contabilidade é que as projeções de fluxo de caixa

Provas

Um dos principais desafios do tratamento contábil dos ativos intangíveis por parte de uma entidade consiste no reconhecimento de ativos gerados internamente. Esses casos requerem a separação entre as fases de pesquisa e desenvolvimento, para que não se cometam erros de registrar como despesa um item que deve ser ativado e vice-versa.

Um exemplo de atividade típica que, quando incorrida e relacionada a um ativo intangível gerado internamente, deve ter os gastos registrados como despesa do período é o(a)

Provas

O Conselho Federal de Contabilidade (CFC) aprovou disposições normativas para aplicação às demonstrações contábeis para fins gerais de empresas de pequeno e médio porte (PMEs), que em geral não são requeridas a fazer prestação pública de suas contas. As disposições aplicadas às PMEs têm requisitos mais simplificados em relação às normas completas, porém com uma base comum.

Considera-se como elemento comum:

Provas

A Ômega S.A. é uma empresa de capital aberto que opera no mercado brasileiro. Em 01/01/20x3, a Ômega S.A. tinha 10.000 ações ordinárias em circulação, com valor nominal de R$ 7,00. Ao longo do referido exercício financeiro, a Ômega S.A. realizou as seguintes operações envolvendo instrumentos patrimoniais:

| Data | Operação |

| 01/04/20x3 | Emissão de 2.000 novas ações ordinárias |

| 30/06/20x3 | Emissão de 1.500 novas ações ordinárias |

| 31/08/20x3 | Recompra de 420 ações para tesouraria |

| 01/11/20x3 | Recompra de 540 ações para tesouraria |

A partir dessas informações e das disposições da NBC TG 41 (R2), o número médio ponderado de ações em circulação que servirá de base para o cálculo do lucro médio por ação da Ômega S.A., no exercício financeiro de 20x3, é

Provas

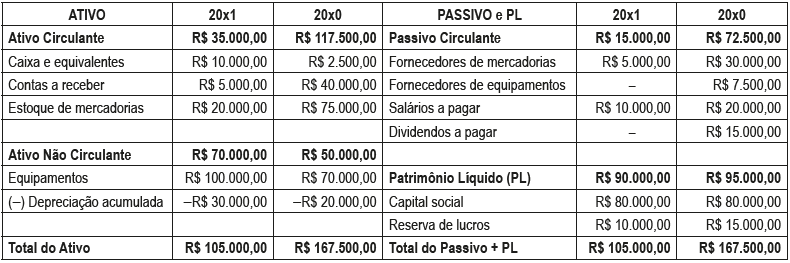

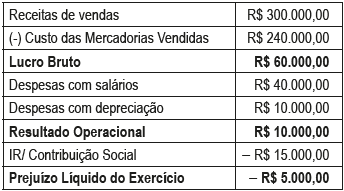

Considere as informações a seguir que se referem ao Balanço Patrimonial e à Demonstração do Resultado do Exercício da Cia. Alfa.

Cia. Alfa Balanço Patrimonial em 31/12/20x1

Demonstração do Resultado do Exercício (DRE) relativa ao exercício de 20x1

O fluxo de caixa líquido das atividades operacionais da Cia. Alfa, ao final do exercício de 20x1, foi de:

Provas

A Cia. Sigma é uma empresa de capital aberto que opera no mercado brasileiro e há cinco anos adotou como política um plano de participação dos seus empregados nos resultados auferidos ao longo do exercício. De acordo com os termos do plano, se não houver desligamentos, e todos os empregados trabalharem durante todo o exercício financeiro, a Cia. Sigma distribuirá 5,5% dos lucros a título de participação. Considerando a taxa de rotatividade de pessoal registrada pela Cia. nos últimos anos, foi estimado que os desligamentos ao longo do exercício reduzirão o percentual de participação dos empregados para 4,5% do resultado líquido.

Nesse cenário e à luz das disposições da NBC TG 33 (R2), a Cia. Sigma deve

Provas

Caderno Container