Foram encontradas 360 questões.

Com base no arcabouço fiscal e nos conceitos aplicados ao setor

público, assinale a opção que não representa um indicador

(relação/ratio), limite direto de passivo ou conceito de obrigação

financeira (dívida) utilizado para medir o endividamento e a

solvência de um ente da Federação.

Provas

Questão presente nas seguintes provas

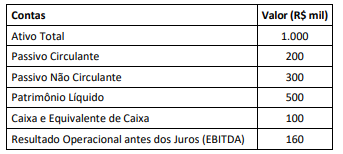

O Auditor Estadual de Controle analisou a situação econômico-financeira do Município Alfa, com base nas demonstrações

contábeis de 2024.

Na ocasião, ele constatou que o Município possui os seguintes valores:

Com base nessas informações, quanto aos principais indicadores de endividamento e sua interpretação, assinale a afirmativa correta.

Na ocasião, ele constatou que o Município possui os seguintes valores:

Com base nessas informações, quanto aos principais indicadores de endividamento e sua interpretação, assinale a afirmativa correta.

Provas

Questão presente nas seguintes provas

Conforme disposto na Portaria Normativa MF nº 1.583/2023 e

nos princípios da LRF, acerca do indicador de Endividamento (IE)

assinale a afirmativa correta.

Provas

Questão presente nas seguintes provas

A análise da capacidade de pagamento (Capag) apura a situação

fiscal dos Entes Subnacionais que querem contrair novos

empréstimos com garantia da União. A metodologia do cálculo,

dada pela Portaria Normativa MF nº 1.583/2023 (com alteração

promovida pela Portaria MF nº 1.764/2024), é composta por três

indicadores: endividamento, poupança corrente e índice de

liquidez. Logo, avaliando o grau de solvência, a relação entre

receitas e despesas correntes e a situação de caixa, faz-se o

diagnóstico da saúde fiscal do Estado ou Município.

Fonte: https://www.tesourotransparente.gov.br/temas/estados-e municipios/capacidade-de-pagamento-capag

Com base na metodologia de análise de Capacidade de Pagamento, marque a opção que identifica corretamente os indicadores correspondentes.

Fonte: https://www.tesourotransparente.gov.br/temas/estados-e municipios/capacidade-de-pagamento-capag

Com base na metodologia de análise de Capacidade de Pagamento, marque a opção que identifica corretamente os indicadores correspondentes.

Provas

Questão presente nas seguintes provas

A Lei nº 6.404/1976 e, por extensão, as práticas contábeis no

Setor Público (MCASP) enfatizam a importância da informação

comparativa para o usuário.

O MCASP define comparabilidade como a qualidade da informação que permite aos usuários identificar semelhanças e diferenças entre dois conjuntos de fenômenos.

A análise e interpretação dos resultados econômicos e financeiros de uma entidade são frequentemente realizadas utilizando técnicas que se baseiam em dados comparativos. Duas das ferramentas analíticas mais comuns são a Análise Horizontal (AH) e a Análise Vertical (AV).

Assinale a opção que descreve corretamente o objetivo e a aplicação primária da Análise Horizontal (AH) e da Análise Vertical (AV).

O MCASP define comparabilidade como a qualidade da informação que permite aos usuários identificar semelhanças e diferenças entre dois conjuntos de fenômenos.

A análise e interpretação dos resultados econômicos e financeiros de uma entidade são frequentemente realizadas utilizando técnicas que se baseiam em dados comparativos. Duas das ferramentas analíticas mais comuns são a Análise Horizontal (AH) e a Análise Vertical (AV).

Assinale a opção que descreve corretamente o objetivo e a aplicação primária da Análise Horizontal (AH) e da Análise Vertical (AV).

Provas

Questão presente nas seguintes provas

A Contabilidade Aplicada ao Setor Público (CASP), conforme o

Manual de Contabilidade Aplicada ao Setor Público (MCASP), tem

como objetivo principal fornecer informações úteis para fins de

prestação de contas e responsabilização (accountability) e para a

tomada de decisão.

Contudo, o MCASP estabelece que a utilidade da informação está sujeita a fatores que atuam como restrições inerentes. Em muitos casos, essas restrições exigem um julgamento profissional para equilibrar atributos conflitantes.

Com base na estrutura conceitual CASP, assinale a opção que apresenta corretamente as três restrições que limitam o alcance da máxima utilidade dos indicadores qualitativos da informação contábil.

Contudo, o MCASP estabelece que a utilidade da informação está sujeita a fatores que atuam como restrições inerentes. Em muitos casos, essas restrições exigem um julgamento profissional para equilibrar atributos conflitantes.

Com base na estrutura conceitual CASP, assinale a opção que apresenta corretamente as três restrições que limitam o alcance da máxima utilidade dos indicadores qualitativos da informação contábil.

Provas

Questão presente nas seguintes provas

Durante o planejamento de uma auditoria de conformidade que

tinha como objeto a execução do contrato nº 123, o auditor José

(que se considera uma pessoa detalhista e perfeccionista),

elaborou a seguinte questão de auditoria:

Houve registro da qualidade e quantidade dos bens objeto de pactuação?

O contrato nº 123 tinha como objeto a aquisição de computadores para as unidades de saúde estadual.

Para responder à questão de auditoria, José elaborou papéis de trabalho para coletar informações sobre a formação acadêmica do fiscal do contrato e acerca dos relatórios emitidos pelo fiscal do contrato em todos os contratos sob sua fiscalização (como os contratos nº 89 e nº 135, cujos objetos eram a contratação temporária de pessoal administrativo).

Nessa hipótese, considerando tão somente os fatos narrados, assinale a opção que apresenta o atributo do papel de trabalho violado pelo auditor.

Houve registro da qualidade e quantidade dos bens objeto de pactuação?

O contrato nº 123 tinha como objeto a aquisição de computadores para as unidades de saúde estadual.

Para responder à questão de auditoria, José elaborou papéis de trabalho para coletar informações sobre a formação acadêmica do fiscal do contrato e acerca dos relatórios emitidos pelo fiscal do contrato em todos os contratos sob sua fiscalização (como os contratos nº 89 e nº 135, cujos objetos eram a contratação temporária de pessoal administrativo).

Nessa hipótese, considerando tão somente os fatos narrados, assinale a opção que apresenta o atributo do papel de trabalho violado pelo auditor.

Provas

Questão presente nas seguintes provas

Para responder às questões de auditoria constantes da matriz de

planejamento de um trabalho de avaliação (auditoria de

conformidade), a equipe de auditores internos (AI) realizou

procedimentos e coletou documentos e informações que

subsidiaram a emissão de opinião quanto ao objeto auditado.

Ao analisar estes mesmos documentos e informações, uma equipe de auditores externos do Tribunal de Contas do Estado chegou às mesmas conclusões registradas pela equipe de auditoria interna.

A identidade de conclusões somente é possível quando as evidências dos achados de auditoria apresentam o atributo denominado

Ao analisar estes mesmos documentos e informações, uma equipe de auditores externos do Tribunal de Contas do Estado chegou às mesmas conclusões registradas pela equipe de auditoria interna.

A identidade de conclusões somente é possível quando as evidências dos achados de auditoria apresentam o atributo denominado

Provas

Questão presente nas seguintes provas

A reunião de abertura da auditoria tem por finalidade comunicar

aos representantes da Unidade Auditada que o trabalho de

auditoria foi iniciado, bem como apresentar as principais

informações acerca da sua execução.

Nesse sentido, assinale a opção que apresenta o participante da auditoria competente para conduzir a reunião de abertura.

Nesse sentido, assinale a opção que apresenta o participante da auditoria competente para conduzir a reunião de abertura.

Provas

Questão presente nas seguintes provas

A UAIG deve instituir e manter um Programa de Gestão e

Melhoria da Qualidade (PGMQ) que contemple toda a atividade

de auditoria interna governamental.

Sobre o PGMQ, avalie as afirmativas a seguir.

I. As avaliações externas devem ocorrer, no mínimo, uma vez a cada cinco anos, e ser conduzidas por avaliador, equipe de avaliação ou outra UAIG qualificados e independentes, externos à estrutura da UAIG avaliada.

II. O PGMQ deve contemplar somente as fases de planejamento, execução e comunicação de resultados dos trabalhos de auditoria interna.

III. As avaliações internas devem incluir autoavaliações ou avaliações periódicas realizadas por outras pessoas da organização com conhecimento suficiente das práticas de auditoria interna governamental.

Está correto o que se afirma em

Sobre o PGMQ, avalie as afirmativas a seguir.

I. As avaliações externas devem ocorrer, no mínimo, uma vez a cada cinco anos, e ser conduzidas por avaliador, equipe de avaliação ou outra UAIG qualificados e independentes, externos à estrutura da UAIG avaliada.

II. O PGMQ deve contemplar somente as fases de planejamento, execução e comunicação de resultados dos trabalhos de auditoria interna.

III. As avaliações internas devem incluir autoavaliações ou avaliações periódicas realizadas por outras pessoas da organização com conhecimento suficiente das práticas de auditoria interna governamental.

Está correto o que se afirma em

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container