Foram encontradas 899 questões.

Em empresa desobrigada de possuir CIPA e que pretenda atender plenamente à legislação brasileira de segurança e medicina do trabalho, em especial, à NR 6, o fornecimento e a determinação de uso de equipamentos de proteção individual adequado cabe ao(à):

Provas

Um engenheiro de segurança do trabalho de uma empresa que pretenda atender à legislação brasileira de segurança e medicina do trabalho, em especial, à NR 6 – Equipamento de Proteção Individual - EPI, deve adotar o seguinte procedimento:

Provas

- NHO: Normas de Higiene OcupacionalNHO-01: Avaliação da Exposição Ocupacional ao Ruído

- NRsNR 15: Atividades e Operações Insalubres

Para a medição de dose de ruído durante a jornada de trabalho, um SESMT de uma empresa de grande porte emprega um instrumento especialmente utilizado quando as exposições são por tempos variados a níveis de ruído variáveis. Trata-se do:

Provas

De acordo com a NR-4, compete aos profissionais dos SESMT - Serviços Especializados em Engenharia de Segurança e em Medicina do Trabalho - a execução das seguintes atividades:

I - coordenar efetivamente a CIPA;

II - analisar e registrar todos os acidentes ocorridos na empresa;

III - responsabilizar-se, gerencialmente, pelo cumprimento do disposto nas NR;

IV - atender as emergências, quando necessário;

V - manter permanente relacionamento com a CIPA.

Estão corretas as atividades:

Provas

Responda às questões 11 e 12 de acordo com o texto abaixo. A CIPA – Comissão Interna de Prevenção de Acidentes – de uma indústria com 500 empregados próprios tem como atribuição elaborar, conforme legislação vigente, um documento que reúna as informações necessárias para estabelecer o diagnóstico da situação de segurança e saúde no trabalho daquela indústria.

Provas

Responda às questões 11 e 12 de acordo com o texto abaixo. A CIPA – Comissão Interna de Prevenção de Acidentes – de uma indústria com 500 empregados próprios tem como atribuição elaborar, conforme legislação vigente, um documento que reúna as informações necessárias para estabelecer o diagnóstico da situação de segurança e saúde no trabalho daquela indústria.

Provas

Determinada empresa comercial iniciou suas atividades em janeiro de 2005, sendo tributada pelo lucro real trimestral. No primeiro trimestre, apresentou prejuízo contábil de R$ 15.000,00, com despesas não dedutíveis no valor de R$ 1.000,00 incluídas no resultado. No 2o trimestre, obteve lucro contábil de R$ 90.000,00, incluindo receitas não tributáveis de R$ 10.000,00.

Considerando as alíquotas vigentes no país (alíquota básica de 15% e adicional de 10% sobre a parcela que ultrapassar R$ 240.000,00/ano ou R$ 20.000,00/mês), o imposto de renda devido pela empresa referente ao 2o trimestre, em reais, é:

Provas

- Demonstrações ContábeisDRE: Demonstração do Resultado do ExercícioLucro Bruto, Operacional, Líquido e Ajustado

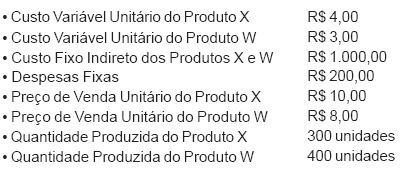

Determinada empresa produz dois tipos de produtos: X e W, ambos com estoque inicial zero no início de janeiro de 2005. Durante o mês, apresentou as seguintes informações:

Foram vendidos todo o produto X e 75% da quantidade produzida do produto W. A empresa utilizou o método de custeio por absorção, com os custos indiretos sendo apropriados na proporção do custo variável agregado a cada produto.

Com base nessas informações, o lucro bruto obtido no mês pela empresa, em reais, foi:

Provas

Considere o Balanço Patrimonial dos exercícios 2003 e 2004 e a Demonstração de Resultado do ano de 2004 da Cia. São Leopoldo:

BALANÇO

PATRIMONIAL

DA

CIA.

SÃO

LEOPOLDO

EM

DEZ/03

E

DEZ/04

|

ATIVO |

Dez/03 |

Dez/04 |

|

Disponibilidades |

100,00 |

125,00 |

|

Contas a Receber |

520,00 |

500,00 |

|

Estoques |

400,00 |

380,00 |

|

Adiantam. a Fornecedores |

80,00 |

75,00 |

|

Bens do Ativo Imobilizado |

900,00 |

1.120,00 |

|

Total do Ativo |

2.000,00 |

2.200,00 |

DRE

DA

CIA.

SÃO

LEOPOLDO

DO

EXERCÍCIO

ENCERRADO

EM

DEZ/04

|

PASSIVO |

Dez/03 |

Dez/04 |

|

Fornecedores |

250,00 |

280,00 |

|

Contas a Pagar |

100,00 |

120,00 |

|

Empréstimos a Pagar |

350,00 |

360,00 |

|

Capital |

1.100,00 |

1.100,00 |

|

Lucros Acumulados |

200,00 |

340,00 |

|

Total do Passivo |

2.000,00 |

2.200,00 |

DRE

DA

CIA.

SÃO

LEOPOLDO

DO

EXERCÍCIO

ENCERRADO

EM

DEZ/04

|

Receita Bruta |

5.000,00 |

|

(-) Deduções da Receita Bruta |

(700,00) |

|

Receita Líquida |

4.300,00 |

|

(-) Custo das Mercadorias Vendidas |

(2.800,00) |

|

Lucro Bruto |

1.500,00 |

|

(-) Despesas Operacionais |

(1.300,00) |

|

Lucro Antes do Imposto de Renda |

200,00 |

|

(-) Imposto de Renda |

(60,00) |

|

Lucro Líquido do Exercício |

140,00 |

Com base apenas nos dados apresentados, o valor do pagamento de fornecedores a ser apresentado na Demonstração de Fluxo de Caixa, como variação das atividades operacionais, pelo método direto, em reais, é de:

Provas

Provas

Caderno Container