Foram encontradas 70 questões.

A tributação do imposto de renda das pessoas jurídicas,

decorrente da não validação da escrituração contábil, por

apresentar evidentes indícios de fraudes ou conter vícios, é feita

pelo enquadramento do contribuinte no lucro:

Provas

Questão presente nas seguintes provas

Cristiana, Cássia e Heliodora decidiram constituir uma sociedade

que será designada “Bueno, Brandão & Companhia Ltda.”. Na

elaboração do contrato social observa-se a seguinte cláusula:

“As sócias assumem responsabilidade solidária, ilimitada e subsidiária pelas obrigações da sociedade até a extinção completa do passivo”.

Verificando-se o tipo societário adotado e as disposições do Código Civil sobre o contrato de constituição, é correto afirmar que a cláusula do contrato social:

“As sócias assumem responsabilidade solidária, ilimitada e subsidiária pelas obrigações da sociedade até a extinção completa do passivo”.

Verificando-se o tipo societário adotado e as disposições do Código Civil sobre o contrato de constituição, é correto afirmar que a cláusula do contrato social:

Provas

Questão presente nas seguintes provas

Companhia Braúnas de Reflorestamento, Cooperativa Canaã de

Laticínios e Ewbank da Câmara constituíram sociedade em que a

atividade constitutiva do objeto social é exercida unicamente

pelo sócio Ewbank da Câmara, em seu nome individual e sob sua

própria e exclusiva responsabilidade, participando os demais

sócios dos resultados correspondentes e tão somente perante o

sócio Ewbank, nos termos do contrato social.

De acordo com as disposições do Código Civil, é correto afirmar que a constituição dessa sociedade:

De acordo com as disposições do Código Civil, é correto afirmar que a constituição dessa sociedade:

Provas

Questão presente nas seguintes provas

O ICMS é um imposto estadual, com previsão no art. 155 da

Constituição Federal, e tem suas normas gerais disciplinadas na

Lei Complementar nº 87/1996 e pelos convênios firmados entre

os diversos estados no âmbito do CONFAZ.

Com base nessas normas, o ICMS incide sobre:

Com base nessas normas, o ICMS incide sobre:

Provas

Questão presente nas seguintes provas

- ConceitosConceito de Tributo

- Espécies TributáriasImpostos

- Espécies TributáriasTaxas

- Espécies TributáriasContribuições de Melhoria

O tributo cuja obrigação tem por fato gerador uma situação

independente de qualquer atividade estatal específica, relativa ao

contribuinte, é:

Provas

Questão presente nas seguintes provas

A Cia. Sigma comercializa equipamentos industriais projetados de

acordo com as necessidades dos clientes. Em geral, os contratos

de compra e venda desses equipamentos preveem também um

serviço de assistência e revisão do equipamento por um período

subsequente à venda.

Em dezembro de 20x2, a Cia. Sigma vendeu um equipamento à Cia. Alfa pelo valor de R$ 400.000, a ser pago em duas parcelas iguais (30 e 60 dias). Se a venda fosse à vista, a Cia. Alfa pagaria R$ 360.000 pelo equipamento. Além disso, a Cia. Alfa adquiriu o serviço de assistência e revisão do equipamento por dois anos, pelo valor de R$ 60.000.

Considerando as orientações do Pronunciamento CPC 30 (R1) – Receitas, nas demonstrações contábeis de 20x2 da Cia. Sigma, o valor a ser reconhecido como receita referente a essa venda será de:

Em dezembro de 20x2, a Cia. Sigma vendeu um equipamento à Cia. Alfa pelo valor de R$ 400.000, a ser pago em duas parcelas iguais (30 e 60 dias). Se a venda fosse à vista, a Cia. Alfa pagaria R$ 360.000 pelo equipamento. Além disso, a Cia. Alfa adquiriu o serviço de assistência e revisão do equipamento por dois anos, pelo valor de R$ 60.000.

Considerando as orientações do Pronunciamento CPC 30 (R1) – Receitas, nas demonstrações contábeis de 20x2 da Cia. Sigma, o valor a ser reconhecido como receita referente a essa venda será de:

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisBP: Balanço Patrimonial

- Contabilidade AvançadaInvestimentosInstrumentos Financeiros e Derivativos

A Cia. Digama detinha 25% de participação na Zeta S.A. Em

01/07/x1, essa participação estava avaliada, nas demonstrações

financeiras da Cia. Digama, por R$ 250.000. Nessa data, a Cia.

Digama fechou um acordo com os antigos controladores da Zeta

S.A., pagando-lhes R$ 500.000 para adquirir mais 40% de

participação na Zeta S.A. Os avaliadores contratados pelas partes

estimaram em R$ 1.200.000 os ativos líquidos identificáveis da

Zeta S.A., mensurados conforme determina o Pronunciamento

Técnico CPC 15 (R1) – Combinação de Negócios; o valor justo da

participação detida pela Cia. Digama, antes dessa transação, em

R$ 312.500; e o valor justo da participação detida pelos acionistas

minoritários da Zeta S.A., após a transação, em R$ 437.500. Em

suas demonstrações financeiras consolidadas, após a

contabilização dessa combinação de negócios, a Cia. Digama

registrará, em relação à Zeta S.A., um ágio por expectativa de

rentabilidade futura (goodwill) de:

Provas

Questão presente nas seguintes provas

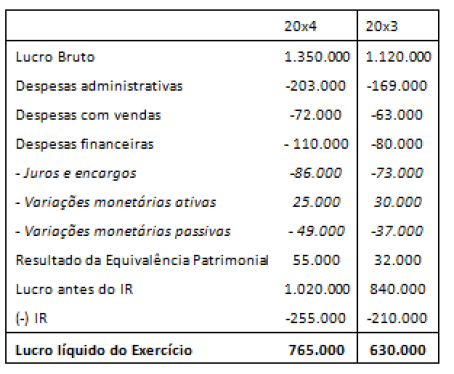

A Cia. Delta é uma companhia comercial que tem foco no

mercado externo e uma parte significativa das suas receitas de

vendas é contabilizada em dólares norte-americanos. No

exercício de 20x4, a empresa divulgou que não havia reconhecido

uma despesa de R$ 20.000 com variação cambial do exercício

anterior.

O quadro a seguir evidencia a demonstração do Resultado do Exercício para os anos de 20x4 e 20x3, antes de qualquer ajuste.

O quadro a seguir evidencia a demonstração do Resultado do Exercício para os anos de 20x4 e 20x3, antes de qualquer ajuste.

Provas

Questão presente nas seguintes provas

Os administradores da Ômicron S.A. desejam publicar, em

conjunto, o relatório da administração, as demonstrações

contábeis e o relatório de sustentabilidade da companhia, no

jornal de maior circulação no município onde ela está sediada. De

acordo com as práticas contábeis adotadas no Brasil, a

companhia deverá:

Provas

Questão presente nas seguintes provas

Em 30/06/x1, o Conselho de Administração da Épsilon S.A.

aprovou um plano de incentivo a todos os funcionários da

companhia, nos seguintes termos: todos aqueles que, a partir

dessa data, permanecessem vinculados à companhia durante os

próximos dois anos receberiam 10.000 opções de compra de

ações ordinárias da companhia pelo preço de cotação em

30/06/x1, que era de R$ 5,25. Cada uma dessas opções foi

precificada, em 30/06/x1, a um valor de R$ 0,30. Em 30/06/x1, a

companhia tinha 600 funcionários. Em 31/12/x1, as opções

estavam precificadas a R$ 0,28 cada, e a companhia estimava que

550 funcionários se tornariam aptos a recebê-las. O registro dos

efeitos desse plano até 31/12/x1 acarretarão:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container