Foram encontradas 148 questões.

Considerando a Resolução do MTE com relação ao registro eletrônico de ponto, bem como a utilização do SREP, analise estas assertivas.

I. O registro das marcações de ponto deverá ser fiel e não serão permitidas restrições de horários às marcações. II. O SREP prevê a marcação automática do ponto, utilizando-se horário pré-determinados ou horário contratual. III. Para a utilização do SREP, é obrigatório o uso do REP no local da prestação de serviço. IV. O comprovante de registro de ponto é um documento impresso para o empregado acompanhar, a cada marcação, o controle de sua jornada de trabalho.

São CORRETAS as afirmativas.

I. O registro das marcações de ponto deverá ser fiel e não serão permitidas restrições de horários às marcações. II. O SREP prevê a marcação automática do ponto, utilizando-se horário pré-determinados ou horário contratual. III. Para a utilização do SREP, é obrigatório o uso do REP no local da prestação de serviço. IV. O comprovante de registro de ponto é um documento impresso para o empregado acompanhar, a cada marcação, o controle de sua jornada de trabalho.

São CORRETAS as afirmativas.

Provas

Questão presente nas seguintes provas

No que se refere ao perfil profissional do gestor de Recursos Humanos considerado ideal, comparado à realidade das organizações, é INCORRETO afirmar que

Provas

Questão presente nas seguintes provas

O índice de rotatividade ou “turn-over" representa o número de empregados desligados da empresa num determinado período, comparativamente ao quadro médio de efetivos.

Considere os dados relativos à empresa “X" apresentados a seguir:

⚫ Saída de empregados durante o mês de julho: 20 empregados. ⚫ Número de empregados no dia 1º de julho: 480. ⚫ Número de empregados no dia 31 de julho: 520.

O índice de rotatividade geral desta empresa foi de

Considere os dados relativos à empresa “X" apresentados a seguir:

⚫ Saída de empregados durante o mês de julho: 20 empregados. ⚫ Número de empregados no dia 1º de julho: 480. ⚫ Número de empregados no dia 31 de julho: 520.

O índice de rotatividade geral desta empresa foi de

Provas

Questão presente nas seguintes provas

Existem várias maneiras de definir o termo salário, dependendo de sua forma de aplicação ou como ele se apresenta para o empregado ou empregador.

Considerando essa informação, com relação aos tipos de salário, é INCORRETO afirmar que

Considerando essa informação, com relação aos tipos de salário, é INCORRETO afirmar que

Provas

Questão presente nas seguintes provas

Segundo MARRAS (2011), o planejamento de um programa eficaz de treinamento envolve oito etapas (prescrição, análise do assunto, planejamento das táticas de ensino, redação de um rascunho do curso, teste com pessoas, revisão do curso, produção e instalação do curso e validação).

Com base nesta afirmação é INCORRETO afirmar que

Com base nesta afirmação é INCORRETO afirmar que

Provas

Questão presente nas seguintes provas

As organizações determinam formalmente o valor dos cargos por meio do processo de avaliação de cargos.

Com relação aos sistemas de avaliação é INCORRETO afirmar que

Com relação aos sistemas de avaliação é INCORRETO afirmar que

Provas

Questão presente nas seguintes provas

No que se refere aos débitos trabalhistas, considerando o disposto na Lei n. 12.440/2011, é INCORRETO afirmar que

Provas

Questão presente nas seguintes provas

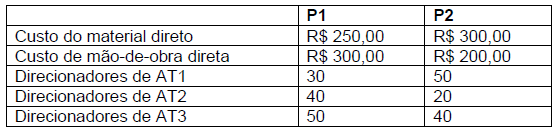

Essa questão é baseada no CASO SIERRA, descrito logo a seguir.

A empresa SIERRA atua no segmento de móveis artesanais e emprega o custeio baseado em atividades como método para alocar os custos indiretos aos produtos. Seu sistema de custeio é baseado em três atividades: corte, polimento e pintura (AT1), manuseio de materiais (AT2) e montagem e acabamentos (AT3). No mês de janeiro de 2013, essas atividades tiveram os seguintes custos e quantidades de direcionadores: AT1 teve custo total de R$ 400,00 e um total e 200 direcionadores, AT2 teve custo de R$ 300,00 e 150 direcionadores, e AT3 teve custo de R$ 100,00 e 200 direcionadores. Logo no início de fevereiro, a empresa recebe uma encomenda de um cliente e decide estimar os custos com base nas informações de custos do mês anterior. A encomenda inclui dois produtos, P1 e P2, com 200 e 300 unidades, respectivamente, e estima-se que consumirão direcionadores das três atividades.

A seguir são apresentadas informações de custos para os produtos P1 e P2:

Provas

Questão presente nas seguintes provas

As contas de resultado relativas às atividades fabris e comerciais da Marcenaria GAMA para o quarto trimestre de 2012 apresentaram os seguintes saldos (em R$):

Vendas de armários = R$ 300.000,00

Custos variáveis dos produtos vendidos = R$ 175.000,00

Custos fixos de fabricação = R$ 50.000,00

Despesas fixas com administração e vendas = R$ 25.000,00

A GAMA utiliza o método de custeio variável, de forma que a conta custo dos produtos vendidos inclui apenas os custos de produção variáveis. Os custos fixos são tratados como despesas do período. Os custos variáveis de produção são compostos por 40% de materiais diretos, 40% de mão-de-obra direta e 20% de custos indiretos. A depreciação representa 10% custos fixos de fabricação e 20% das despesas fixas com administração e vendas. As contas do balanço patrimonial ao final do quarto trimestre de 2012, apresentaram os seguintes saldos (em R$):

Caixas e bancos: 50.000,00

Contas a receber: 175.000,00

Estoque: 40.000,00

Máquinas e Equipamentos: 150.000,00

Depreciação Acumulada: (100.000,00)

Contas a pagar: 40.000,00

Capital Social: 120.000,00

Lucros Retidos: 155.000,00

A equipe de orçamento recebeu as seguintes estimativas a serem usadas para a elaboração do orçamento para o primeiro trimestre de 2013: o aumento das vendas e dos custos variáveis de produção será de 10%; todas as vendas serão a prazo, 50% recebidos no trimestre da venda e o restante no subsequente; os materiais diretos serão comprados a prazo, 60% pagos no próprio trimestre e o restante no subsequente; a mão-de-obra direta e os custos variáveis indiretos serão pagos no mesmo trimestre em que serão incorridas; não haverá compra de máquinas ou equipamentos no primeiro trimestre de 2013; a alíquota dos tributos incidentes sobre o lucro (imposto de renda e contribuição social sobre o lucro líquido) será de 30%; a depreciação não sofrerá aumento; o aumento dos custos fixos de fabricação (com exceção da depreciação) e das despesas fixas com administração e vendas (com exceção da depreciação) será de 5%; os tributos, os custos fixos de fabricação e as despesas fixas com administração e vendas serão pagos no próprio período em que serão incorridos; o saldo da conta estoques deverá ser mantido inalterado.

Provas

Questão presente nas seguintes provas

As contas de resultado relativas às atividades fabris e comerciais da Marcenaria GAMA para o quarto trimestre de 2012 apresentaram os seguintes saldos (em R$):

Vendas de armários = R$ 300.000,00

Custos variáveis dos produtos vendidos = R$ 175.000,00

Custos fixos de fabricação = R$ 50.000,00

Despesas fixas com administração e vendas = R$ 25.000,00

A GAMA utiliza o método de custeio variável, de forma que a conta custo dos produtos vendidos inclui apenas os custos de produção variáveis. Os custos fixos são tratados como despesas do período. Os custos variáveis de produção são compostos por 40% de materiais diretos, 40% de mão-de-obra direta e 20% de custos indiretos. A depreciação representa 10% custos fixos de fabricação e 20% das despesas fixas com administração e vendas. As contas do balanço patrimonial ao final do quarto trimestre de 2012, apresentaram os seguintes saldos (em R$):

Caixas e bancos: 50.000,00

Contas a receber: 175.000,00

Estoque: 40.000,00

Máquinas e Equipamentos: 150.000,00

Depreciação Acumulada: (100.000,00)

Contas a pagar: 40.000,00

Capital Social: 120.000,00

Lucros Retidos: 155.000,00

A equipe de orçamento recebeu as seguintes estimativas a serem usadas para a elaboração do orçamento para o primeiro trimestre de 2013: o aumento das vendas e dos custos variáveis de produção será de 10%; todas as vendas serão a prazo, 50% recebidos no trimestre da venda e o restante no subsequente; os materiais diretos serão comprados a prazo, 60% pagos no próprio trimestre e o restante no subsequente; a mão-de-obra direta e os custos variáveis indiretos serão pagos no mesmo trimestre em que serão incorridas; não haverá compra de máquinas ou equipamentos no primeiro trimestre de 2013; a alíquota dos tributos incidentes sobre o lucro (imposto de renda e contribuição social sobre o lucro líquido) será de 30%; a depreciação não sofrerá aumento; o aumento dos custos fixos de fabricação (com exceção da depreciação) e das despesas fixas com administração e vendas (com exceção da depreciação) será de 5%; os tributos, os custos fixos de fabricação e as despesas fixas com administração e vendas serão pagos no próprio período em que serão incorridos; o saldo da conta estoques deverá ser mantido inalterado.

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container