Foram encontradas 236 questões.

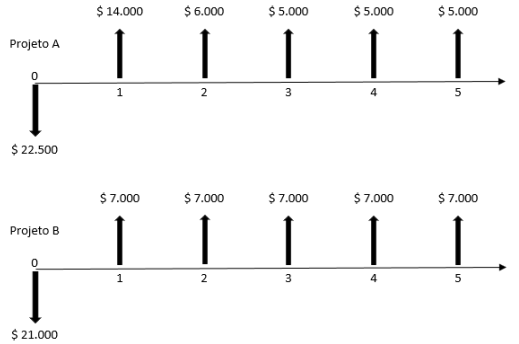

As linhas de tempo abaixo apresentam os fluxos de caixa dos projetos de investimento A e B:

Levando em consideração os dados apresentados, assinale a alternativa correta.

Provas

- Análise de Demonstrações ContábeisEstrutura de Capital e SolvênciaCapital de Giro

- Análise de Demonstrações ContábeisFluxo de Caixa

- Análise de Demonstrações ContábeisÍndicesAtividade ou Rotatividade

- Análise de Demonstrações ContábeisDemais Tipos de Análise

Uma empresa industrial apresentou ao término do ano X0 um Prazo médio de estocagem de matérias-primas de 45 dias, Prazo médio de fabricação de 10 dias, Prazo médio de vendas de 35 dias, Prazo médio de recebimento de vendas de 30 dias e Prazo médio de pagamento a fornecedores de 40 dias. Para o ano X1, a empresa reduziu o Prazo médio de estocagem de matérias-primas em 20%, aumentou o Prazo médio de fabricação em 10%, reduziu o Prazo médio de vendas em 20%, aumentou o Prazo médio de recebimento de vendas em 10% e aumentou o Prazo médio de pagamento a fornecedores em 15%. Com base no exposto, identifique como verdadeiras (V) ou falsas (F) as seguintes afirmativas:

( ) O Ciclo de Caixa da empresa aumentou entre os anos X1 e X0.

( ) O Ciclo Operacional de X1 é 10% menor do que o Ciclo Operacional de X0.

( ) O prazo médio necessário para produzir e vender os produtos foi reduzido entre X1 e X0.

( ) O percentual do Ciclo Operacional da empresa financiado por Fornecedores em X1 aumentou em relação a X0.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

Provas

Considere os seguintes valores para as contas de resultado de uma empresa comercial, extraídas do Balancete de Verificação, elaborado antes da apuração do resultado do ano X1:

• Custo das mercadorias vendidas: $ 400.

• Despesas com tributos incidentes sobre vendas: $ 200.

• Despesas com vendas, administrativas e gerais: $ 250.

• Despesas financeiras: $ 60.

• Devoluções de vendas: $ 200.

• Perdas por redução ao valor recuperável de ativos: $ 50.

• Receita bruta de vendas: $ 1.200.

• Receita de equivalência patrimonial: $ 80.

• Receitas financeiras: $ 30.

Com base nos dados acima, qual é o valor do resultado bruto dessa empresa para o ano X1?

Provas

- Demonstrações ContábeisBP: Balanço PatrimonialCritérios de Avaliação dos Bens Patrimoniais

- Normas Contábeis

- Legislação

Provas

Provas

- Noções Básicas

- Demonstrações ContábeisBP: Balanço Patrimonial

- Escrituração

- Operações com Mercadorias

Provas

- Noções Básicas

- Demonstrações ContábeisBP: Balanço Patrimonial

- Demonstrações ContábeisDRE: Demonstração do Resultado do Exercício

- Escrituração

- Procedimentos EspecíficosOperações com PessoalFolha de Pagamento

Considere os seguintes valores, relativos à Folha de Pagamento para o mês de março/X1, da Companhia Batel:

• Montante total de salários de funcionários: $ 50.000.

• Encargo patronal relativo à Contribuição Previdenciária ao INSS: $ 10.000.

• Contribuição patronal para o FGTS: $ 4.000.

• Benefício a funcionários a título de vale-refeição: $ 8.000.

• Desconto de funcionários relativo a vale-refeição: $ 2.000.

• Benefício a funcionários a título de vale-transporte: $ 4.000.

• Desconto de funcionários relativo a vale-transporte: $ 3.000.

• Benefício a funcionários a título de plano de saúde: $ 6.000.

• Contribuição previdenciária dos funcionários ao INSS: $ 5.000.

• Imposto de Renda retido na fonte relativo aos salários dos funcionários: $ 6.000.

• Salário-família: $ 1.000.

O valor total das Despesas com Salários, Benefícios e Encargos Sociais e o montante de salários e benefícios a pagar a funcionários, respectivamente, para o mês em questão é de:

Provas

O artigo 12 da Lei 4.320/64 divide as despesas públicas em duas categorias econômicas: Despesas Correntes e Despesas de Capital. São exemplos de despesas públicas:

1. Pagamento de juros e outros encargos de empréstimo obtido junto a instituição financeira nacional.

2. Construção de escolas públicas.

3. Recolhimento das contribuições previdenciárias dos funcionários públicos.

4. Aquisição de imóveis utilizados em atividades governamentais anteriormente alugados junto a terceiros.

5. Pagamento do principal e atualização cambial de empréstimo contraído no exterior.

6. Aquisição de software administrativo e de gestão hospitalar.

Assinale a alternativa correta.

Provas

A Norma Brasileira de Contabilidade NBC TSP 07 – Ativo Imobilizado tem como objetivo estabelecer o tratamento contábil para os ativos imobilizados a ser observado por entidades do setor público em relação aos critérios de reconhecimento e mensuração dos ativos imobilizados, bem como aos valores de depreciação e de perdas por redução ao valor recuperável a serem reconhecidos em relação a eles.

Por sua vez, a Norma Brasileira de Contabilidade NBC TSP 09 – Redução ao Valor Recuperável de Ativo Não Gerador de Caixa tem como objetivo “estabelecer os procedimentos que a entidade deve aplicar para determinar se o ativo não gerador de caixa é objeto de redução ao valor recuperável e assegurar que as perdas por redução ao valor recuperável sejam reconhecidas”, aplicando-se às entidades do setor público.

Considere que um Conselho Regional de Fiscalização do exercício de profissão regulamentada possui um veículo em seu ativo imobilizado, utilizado em atividades relacionadas à finalidade do órgão. Esse veículo foi adquirido no início de março/X0, pelo valor de $ 63.000. Por se tratar de ativo imobilizado para o qual há mercado secundário com liquidez, determinou-se valor residual de 20% do preço de aquisição. A vida útil do veículo foi estipulada em 6 anos, iniciando-se o reconhecimento da depreciação no próprio mês de março/X0. No início do mês de junho/X3, esse veículo envolveu-se em um acidente de trânsito, sem que tenha ocorrido perda total, porém o reparo estendeu-se até o final do mês agosto/X3. Ao elaborar as demonstrações contábeis do ano X3, o Contador do Conselho Regional, motivado por uma possível indicação de que o ativo possa ser objeto de redução ao valor recuperável em função do acidente de trânsito, estimou o valor recuperável de serviço do veículo, apurando os seguintes valores: valor justo líquido das despesas estimadas de venda do veículo, $ 28.000, e valor em uso, com base no custo de reposição depreciado calculado a partir do preço de aquisição de $ 72.000 para o mesmo modelo de veículo novo.

Provas

A Demonstração das Variações Patrimoniais, prevista no artigo 104 da Lei 4.320/64, tem como objetivo, de acordo com a NBC TSP 16.6 (R1) – Demonstrações Contábeis, evidenciar as variações verificadas no patrimônio, indicando o resultado patrimonial do exercício, por meio da confrontação entre as variações quantitativas aumentativas e diminutivas. Ao final do período X1, um município apresentou os seguintes valores, extraídos de seu sistema contábil:

• Alienação de bens imóveis, pelo valor de $ 1.000, cujo valor contábil na data era $ 930.

• Alienação de bens imóveis, pelo valor de $ 400, cujo valor contábil na data era $ 450.

• Previsão atualizada de receitas tributárias: $ 3.600.

• Receitas tributárias realizadas: $ 3.560.

• Transferência intergovernamental recebida a título de cota parte do Fundo de Participação dos Municípios: $ 8.400.

• Transferência intragovernamental concedida à Câmara de Vereadores: $ 420.

• Despesa orçamentária de capital empenhada, liquidada e paga, relativa à aquisição de veículos: $ 850.

• Despesas orçamentárias de custeio empenhadas: $ 8.200.

• Despesas orçamentárias de custeio inscritas em restos a pagar: $ 450.

• Depreciação de bens móveis e imóveis: $ 380.

• Receita orçamentária de capital oriunda de obtenção de financiamentos: $ 1.800.

• Perda por redução ao valor recuperável de ativos: $ 180.

• Rendimentos de aplicações financeiras: $ 250.

• Despesa orçamentária de capital empenhada, liquidada e paga, relativa à amortização de financiamentos: $ 2.400.

• Juros e encargos de financiamentos obtidos: $ 530.

• Recebimento de aluguéis de quiosques em praças públicas: $ 270.

• Receita de equivalência patrimonial relativa a participações societárias em empresas de economia mista: $ 280.

• Subvenções econômicas concedidas: $ 300.

A partir das informações acima, os valores das Variações Patrimoniais Aumentativas, das Variações Patrimoniais Diminutivas e do Resultado Patrimonial do Exercício são, respectivamente.

Provas

Caderno Container