Foram encontradas 236 questões.

- Código PenalConcurso de PessoasAutoria e Coautoria

- Código PenalCrimes Contra a PessoaContra a Vida (arts. 121 ao 125)Homicídio (art. 121)

- Teoria Geral do CrimeTipicidade

- Teoria Geral do CrimeTipo Culposo

- Teoria Geral do CrimeTipo Doloso

Provas

- Teoria Geral das PenasPenas em EspécieEspécies e Cominação das PenasPrivativas de Liberdade

- Teoria Geral das PenasPenas em EspécieEspécies e Cominação das PenasMulta

- Teoria Geral das PenasPenas em EspécieDosimetriaPrimeira Fase: Pena-base

- Teoria Geral das PenasPenas em EspécieDosimetriaSegunda Fase: Agravantes e Atenuantes

- Teoria Geral das PenasPenas em EspécieDosimetriaTerceira Fase: Causas de Aumento e de Diminuição

A respeito da aplicação da pena criminal, considere as seguintes afirmativas:

1. A aplicação da pena contempla 5 (cinco) etapas: a dosimetria da pena, a análise de concurso de crimes, a fixação do regime inicial de cumprimento de pena, a análise de possibilidade de substituição da pena privativa de liberdade por penas restritivas de direitos e a análise de cabimento de suspensão condicional da pena.

2. A dosimetria da pena é feita em sistema trifásico, em cujas fases são analisadas, sucessivamente, as circunstâncias judiciais, as circunstâncias legais e as causas especiais de aumento e de redução de pena.

3. O aumento de pena decorrente do concurso formal e da continuidade delitiva constituem causas especiais de aumento que devem incidir na terceira fase da dosimetria da pena.

4. No concurso de circunstâncias legais, a pena deve aproximar-se do limite indicado pelas circunstâncias preponderantes, entendendo-se como tais as que resultam dos motivos determinantes do crime, da personalidade do agente e da reincidência.

Assinale a alternativa correta.

Provas

Provas

Provas

Provas

Provas

- Custo × Volume × LucroCálculo do ponto de equilíbrio (econômico, contábil e financeiro)

- Custo × Volume × LucroAnálise Custo-Volume-Lucro

- Margem de Contribuição

Uma empresa industrial apresentou as seguintes informações acerca do orçamento de produção de um de seus produtos:

I - Custo Unitário de Fabricação: $ 30,00.

II - Tributos incidentes sobre vendas: 25% sobre o preço de venda.

III - Margem operacional de lucro desejada: 22% sobre o preço de venda.

IV - Despesas gerais e administrativas: 13% sobre o preço de venda.

Considerando exclusivamente essas informações, identifique como verdadeiras (V) ou falsas (F) as seguintes afirmativas:

( ) O preço de venda unitário projetado deve ser $ 75 a fim de atender às premissas de formação do preço de venda.

( ) O preço de venda unitário projetado considerando uma margem de lucro operacional desejada de 30% é 25% maior do que o preço de venda projetado considerando uma margem de lucro operacional de 22%.

( ) Uma redução de 40% na alíquota dos tributos incidentes sobre vendas provoca uma redução de 20% no preço de venda unitário projetado.

( ) Um aumento de 20% no Custo Unitário de Fabricação resulta em um preço de venda unitário projetado de $ 100.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

Provas

- Demonstrações ContábeisBP: Balanço PatrimonialCritérios de Avaliação dos Bens Patrimoniais

- Normas Contábeis

- Legislação

- Amortização, Depreciação e Exaustão

A Norma Brasileira de Contabilidade NBC TSP 07 – Ativo Imobilizado tem como objetivo estabelecer o tratamento contábil para os ativos imobilizados a ser observado por entidades do setor público em relação aos critérios de reconhecimento e mensuração dos ativos imobilizados, bem como aos valores de depreciação e de perdas por redução ao valor recuperável a serem reconhecidos em relação a eles.

Por sua vez, a Norma Brasileira de Contabilidade NBC TSP 09 – Redução ao Valor Recuperável de Ativo Não Gerador de Caixa tem como objetivo “estabelecer os procedimentos que a entidade deve aplicar para determinar se o ativo não gerador de caixa é objeto de redução ao valor recuperável e assegurar que as perdas por redução ao valor recuperável sejam reconhecidas”, aplicando-se às entidades do setor público.

Considere que um Conselho Regional de Fiscalização do exercício de profissão regulamentada possui um veículo em seu ativo imobilizado, utilizado em atividades relacionadas à finalidade do órgão. Esse veículo foi adquirido no início de março/X0, pelo valor de $ 63.000. Por se tratar de ativo imobilizado para o qual há mercado secundário com liquidez, determinou-se valor residual de 20% do preço de aquisição. A vida útil do veículo foi estipulada em 6 anos, iniciando-se o reconhecimento da depreciação no próprio mês de março/X0. No início do mês de junho/X3, esse veículo envolveu-se em um acidente de trânsito, sem que tenha ocorrido perda total, porém o reparo estendeu-se até o final do mês agosto/X3. Ao elaborar as demonstrações contábeis do ano X3, o Contador do Conselho Regional, motivado por uma possível indicação de que o ativo possa ser objeto de redução ao valor recuperável em função do acidente de trânsito, estimou o valor recuperável de serviço do veículo, apurando os seguintes valores: valor justo líquido das despesas estimadas de venda do veículo, $ 28.000, e valor em uso, com base no custo de reposição depreciado calculado a partir do preço de aquisição de $ 72.000 para o mesmo modelo de veículo novo.

Provas

- Demonstrações ContábeisBP: Balanço Patrimonial

- Normas ContábeisCPCsCPC 18: Investimento em Coligada e Controle em ConjuntoMEP: Método da Equivalência Patrimonial

- Normas ContábeisCPCsCPC 18: Investimento em Coligada e Controle em ConjuntoMétodo de Custo

- Contabilidade AvançadaInvestimentos

- Contabilidade AvançadaParticipações Societárias

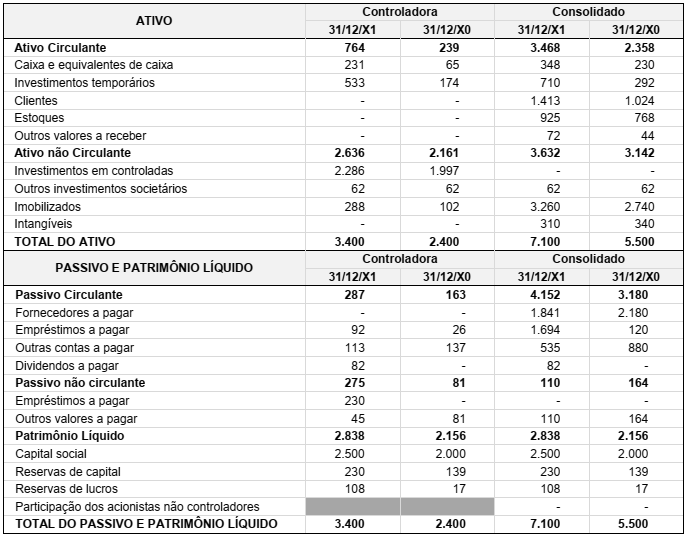

Abaixo são apresentados os Balanços Patrimoniais da Controladora e do Consolidado, em 31/12/X1 e 31/12/X0, de umasociedade anônima de capital aberto:

Considerando exclusivamente os balanços patrimoniais acima, assinale a alternativa INCORRETA.

Provas

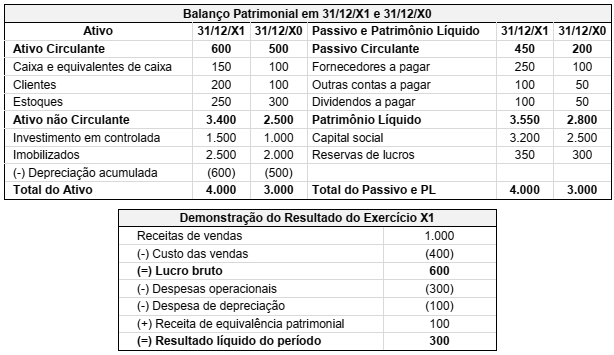

Abaixo são apresentados os Balanços Patrimoniais em 31/12/X1 e 31/12/X0 e a Demonstração do Resultado do Exercício X1 da Companhia Brasil:

Considerando exclusivamente as demonstrações contábeis acima, acerca da Demonstração do Fluxos de Caixa de T1 da Companhia Brasil, é correto afirmar:

Provas

Caderno Container