Foram encontradas 50 questões.

No regime jurídico das finanças públicas, a Lei nº 4.320/1964 disciplina conceitos

fundamentais relacionados ao orçamento, ao exercício financeiro, à classificação das despesas e à

utilização de créditos adicionais. Considerando essas disposições normativas, assinale a alternativa

INCORRETA.

Provas

Questão presente nas seguintes provas

De acordo com a Lei nº 4.320/1964, que estabelece normas gerais de direito

financeiro para a elaboração e o controle dos orçamentos e balanços da União, dos Estados, dos

Municípios e do Distrito Federal, assinale a alternativa correta.

Provas

Questão presente nas seguintes provas

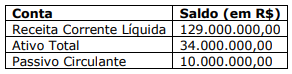

Para responder à questão, considere as disposições da Lei Complementar nº 101/2000 – Lei de Responsabilidade Fiscal (LRF), bem como as informações do quadro a seguir, constantes nos demonstrativos obrigatórios divulgados

pelo Município de Serra do Sul em 31/12/2024.

Provas

Questão presente nas seguintes provas

Para responder à questão, considere as disposições da Lei Complementar nº 101/2000 – Lei de Responsabilidade Fiscal (LRF), bem como as informações do quadro a seguir, constantes nos demonstrativos obrigatórios divulgados

pelo Município de Serra do Sul em 31/12/2024.

Provas

Questão presente nas seguintes provas

4036289

Ano: 2026

Disciplina: Auditoria Governamental e Controle

Banca: FUNDATEC

Orgão: CREF-2

Disciplina: Auditoria Governamental e Controle

Banca: FUNDATEC

Orgão: CREF-2

Provas:

Os princípios fundamentais da auditoria do setor público estabelecem bases

conceituais e metodológicas comuns a todos os trabalhos de controle externo, independentemente de

sua natureza. À luz desses princípios, assinale a alternativa INCORRETA.

Provas

Questão presente nas seguintes provas

Com base na Norma de Contabilidade NBC TA 265 – Comunicação de Deficiências de

Controle Interno, analise as assertivas a seguir:

I. A importância de uma deficiência ou de uma combinação de deficiências de controle interno depende exclusivamente se a distorção realmente ocorreu, não cabendo aventar, também, da probabilidade de que a distorção poderia ocorrer e a possível magnitude da distorção.

II. Se o auditor identificou uma ou mais deficiências de controle interno, deve determinar, com base no trabalho de auditoria executado, se elas constituem, individualmente ou em conjunto, deficiência significativa.

III. Em algumas circunstâncias, pode não ser apropriado para o auditor discutir as suas constatações diretamente com a administração, por exemplo, se elas parecerem questionar a integridade ou competência da administração. individual, suficiente para se constituir em deficiência significativa.

IV. Por expressa previsão na Norma, a deficiência de controle interno não pode ser, de forma individual, suficiente para se constituir em deficiência significativa.

Quais estão corretas?

I. A importância de uma deficiência ou de uma combinação de deficiências de controle interno depende exclusivamente se a distorção realmente ocorreu, não cabendo aventar, também, da probabilidade de que a distorção poderia ocorrer e a possível magnitude da distorção.

II. Se o auditor identificou uma ou mais deficiências de controle interno, deve determinar, com base no trabalho de auditoria executado, se elas constituem, individualmente ou em conjunto, deficiência significativa.

III. Em algumas circunstâncias, pode não ser apropriado para o auditor discutir as suas constatações diretamente com a administração, por exemplo, se elas parecerem questionar a integridade ou competência da administração. individual, suficiente para se constituir em deficiência significativa.

IV. Por expressa previsão na Norma, a deficiência de controle interno não pode ser, de forma individual, suficiente para se constituir em deficiência significativa.

Quais estão corretas?

Provas

Questão presente nas seguintes provas

No que diz respeito a abertura de créditos adicionais, transposição, remanejamento e transferência de recursos, analise as assertivas a seguir:

I. Pelo princípio da proibição de estorno de verbas, é vedada a transposição, o remanejamento ou a transferência de recursos de uma categoria de programação para outra ou de um órgão para outro, sem prévia autorização legislativa.

II. Havendo necessidade de transposição de dotação, total ou parcial, será recomendável que, por lei especial, se anule a verba inútil ou a sua parte excedente e se transfira o crédito resultante dessa anulação.

III. Transposições são realocações na organização de um ente público, com destinação de recursos de um órgão para outro.

IV. Remanejamentos são realocações de recursos entre as categorias econômicas de despesas, dentro do mesmo órgão e do mesmo programa de trabalho.

Quais estão corretas?

I. Pelo princípio da proibição de estorno de verbas, é vedada a transposição, o remanejamento ou a transferência de recursos de uma categoria de programação para outra ou de um órgão para outro, sem prévia autorização legislativa.

II. Havendo necessidade de transposição de dotação, total ou parcial, será recomendável que, por lei especial, se anule a verba inútil ou a sua parte excedente e se transfira o crédito resultante dessa anulação.

III. Transposições são realocações na organização de um ente público, com destinação de recursos de um órgão para outro.

IV. Remanejamentos são realocações de recursos entre as categorias econômicas de despesas, dentro do mesmo órgão e do mesmo programa de trabalho.

Quais estão corretas?

Provas

Questão presente nas seguintes provas

Conforme Da Silva (2002), “O fundamento do controle interno na Administração

Pública Brasileira está no artigo 76 da Lei nº 4.320/1964, o qual estabelece que o Poder Executivo

exercerá os três tipos de controle da execução orçamentária: 1) legalidade dos atos que resultem

arrecadação da receita ou a realização da despesa, o nascimento ou a extinção de direitos e

obrigações; 2) a fidelidade funcional dos agentes da administração responsáveis por bens e valores

públicos; e 3) o cumprimento do programa de trabalho expresso em termos monetários e em termos

de realização de obras e prestação de serviços”. Sobre o tema dos controles internos na Administração

Pública, assinale a alternativa INCORRETA.

Provas

Questão presente nas seguintes provas

4036285

Ano: 2026

Disciplina: Auditoria Governamental e Controle

Banca: FUNDATEC

Orgão: CREF-2

Disciplina: Auditoria Governamental e Controle

Banca: FUNDATEC

Orgão: CREF-2

Provas:

No regime jurídico-institucional aplicável aos Tribunais de Contas, a transparência e

a accountability constituem instrumentos de legitimação democrática do controle externo. À luz dos

padrões normativos pertinentes, assinale a alternativa correta.

Provas

Questão presente nas seguintes provas

Ao final do exercício financeiro de 2024, um Município apresentou a seguinte situação na execução da despesa orçamentária: foram empenhados R$ 20.000.000, liquidados R$ 14.600.000

e pagos R$ 12.900.000 até 31 de dezembro. Verificou-se, ainda, que R$ 400.000 do montante

liquidado se referiam a despesas cujo empenho havia sido parcialmente anulado antes do

encerramento do exercício, sem impacto no valor pago. Considerando exclusivamente essas

informações e o regime jurídico dos restos a pagar, assinale a alternativa que apresenta,

respectivamente, os valores dos restos a pagar processados (RPP) e dos restos a pagar não

processados (RPNP) a serem inscritos ao final do exercício.

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container