Foram encontradas 387 questões.

Provas

- Demonstrações ContábeisBP: Balanço Patrimonial

- Normas ContábeisCPCsCPC 25: Provisões, Passivos e Ativos Contingentes

Provas

A Empresa Comercial Alvorada Ltda. realizou, no mês de setembro, as seguintes operações com mercadorias:

dia 03 – aquisição à vista de 120 unidades a R$ 25 cada;

dia 10 – venda de 120 unidades no montante de R$ 4.200, sendo 70% à vista;

dia 20 – compra de 100 unidades ao preço unitário de R$ 30; e

dia 30 – venda de 100 unidades a R$ 48 cada uma.

Sabendo-se que no início do mês existiam, em estoque, 120 unidades ao custo unitário de R$ 20, que o ICMS incidente nas operações com mercadorias era de 20% e que a empresa utiliza o método PEPS para avaliação dos estoques, o valor do lucro bruto apurado no período foi igual a:

Provas

- vendas de mercadorias no valor de R$ 475.0000, sendo 60% desse montante à vista;

- recebimento de duplicatas de clientes no valor de R$ 30.000

- desconto de duplicatas no Banco Cruzeiro do Sul, no montante de R$ 110.000, com despesas bancárias no valor de R$ 5.500.

Em 30 de dezembro, o Banco comunicou à empresa, que das duplicatas descontadas anteriormente, clientes fizeram o pagamento correspondente ao montante de R$ 90.000, sendo devolvido então, pelo Banco à empresa, as duplicatas remanescente.

Sabendo - se que não foi realizada qualquer outra operação com mercadorias, pode-se afirmar, com esses dados, que o saldo em 31 de dezembro da conta Duplicatas a Receber era de:

Provas

Quantidade – 4.000 unidades

Preço unitário de venda – R$ 150

Desconto Comercial – 3% ICMS destacado na nota fiscal – 15%

Sabendo - se que o frete correspondente à entrega das mercadorias ficou por conta do fornecedor, o valor lançado a débito, no razão da conta “Estoques de Mercadorias", correspondeu ao seguinte valor:

Provas

Da Demonstração dos Lucros ou Prejuízos Acumulados de uma determinada companhia, cuja elaboração se deu em 31/12/2010, foram extraídas as seguintes informações: (valores em reais)

Lucros acumulados até 31/12/2009 ......................................... 120.000

Reversão de Reservas de Contingência ..................................... 40.000

Constituição de Reserva Legal ..................................................... 7.500

Lucro Líquido do Exercício em 31/12/2010 .............................. 150.000

Dividendos a Pagar .................................................................... 45.000

Ajuste por depreciação superavaliada apropriada em 2009 ....... 10.000

Com base nessas informações, o saldo final de Lucros Acumulados, em 31/12/2010, na referida demonstração, era igual a:

Provas

Em 31/12/2010, após os ajustes necessários, o razão de contas de uma empresa apresentava, entre outras, as seguintes contas com os respectivos saldos (valores em R$):

Capital Realizado.................. 10.000

Reservas de Capital................ 2.800

Prejuízos Acumulados............ 1.600

Dividendos a Distribuir.............. 700

Reserva Legal............................ 800

Capital a Integralizar............... 2.400

Ações de Coligadas................. 1.000

Com esses dados, no balanço elaborado, o patrimônio líquido apresentava o montante de:

Provas

Provas

Provas

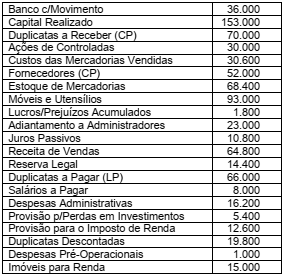

Em 31 de dezembro, o balancete de verifi cação da Empresa Comercial ABC apresentava as seguintes contas e respectivos saldos: (valores em reais)

Na elaboração do Balanço Patrimonial os montantes do Ativo Não Circulante e do Patrimônio Líquido eram, respectivamente, iguais a:

Provas

Caderno Container