Foram encontradas 658 questões.

Provas

Provas

Provas

Provas

específicos, julgue os itens subsecutivos.

Provas

Com relação a distribuições conjuntas, julgue o item que se segue.

Se X seguir uma distribuição de Bernoulli com parâmetro P e P seguir uma distribuição uniforme contínua entre 0 e 1, então a esperança de X será \( \large{3\over4} \).

Provas

Com relação a distribuições conjuntas, julgue o item que se segue.

A função de distribuição acumulada conjunta é definida por F (x,y ) = P (X ≤ x,Y ≤ y ), em que as distribuições marginais de X e de Y são, respectivamente, F (x ) = \( \mathsf{ \lim_{y - \infty}} \) F (x,y ) e F (y ) = \( \mathsf{ \lim_{x - \infty}} \) F (x,y ).

Provas

Com relação a distribuições conjuntas, julgue o item que se segue.

Caso a função de densidade conjunta de X e Y seja dada por F(x,y) = \( \lambda \)y exp(-y(\( \lambda \) + x)), y ≥ 0, então X e Y serão independentes.

Provas

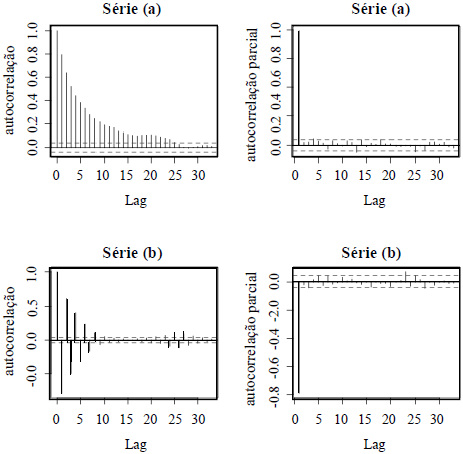

Considerando que {zt } representa uma série temporal e que {at } representa uma sequência de choques aleatórios (ruído branco), julgue o item, referente à análise de séries temporais.

As figuras abaixo apresentam padrões característicos de processos MA(1) para a série (a) e AR(1) para a série (b).

Provas

Considerando que {zt } representa uma série temporal e que {at } representa uma sequência de choques aleatórios (ruído branco), julgue o item, referente à análise de séries temporais.

Os parâmetros do modelo AR (2), que apresenta os valores de autocorrelação iguais a \( \rho_1=\large{3\over4} \) para o Lag 1 e \( \rho_2=\large{1\over2} \) para \( \sigma \) Lag 2, considerando as equações de Yule-Walker

\( \rho_1=\Phi_1+\Phi_2{^\cdot}\Phi_1,~\rho_2=\Phi_1^2+\Phi_2 \) são \( \Phi_1=\large{3\over4} \) e \( \Phi_2=-\large{1\over7} \) .

Provas

Caderno Container