Foram encontradas 40 questões.

Respondida

No que se refere às etapas da receita orçamentária

e da despesa orçamentária, assinale a opção

correta.

Respondida

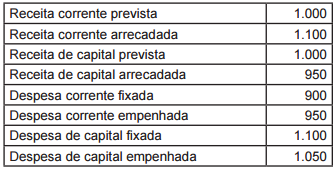

Ao final do exercício de 2015, foram obtidas as

seguintes informações sobre o orçamento do

Município W naquele exercício, em R$ milhões:

Respondida

Analise os dados a seguir para a resolução da questão.

O Município Z apresentou as seguintes informações

sobre as variações patrimoniais ocorridas no exercício

de 2015 (em R$):

O resultado patrimonial do exercício foi de:

Respondida

Acerca das receitas públicas, assinale a opção

correta.

Respondida

De acordo com o Manual de Contabilidade Aplicada

ao Setor Público – 6ª edição, publicada pela

Secretaria do Tesouro Nacional, é correto afirmar

que:

A

o atual Plano de Contas Aplicado ao Setor

Público está estruturado em quatro subsistemas

contábeis: orçamentário, financeiro, patrimonial

e de compensação.

B

a metodologia utilizada para a estruturação do

Plano de Contas Aplicado ao Setor Público foi a

segregação das contas contábeis em grandes

grupos de acordo com as características dos

atos e fatos nelas registrados. Esses grupos

definem a natureza das informações, sendo os

seguintes: natureza de informação orçamentária,

natureza de informação patrimonial,

natureza de informação de controle.

C

o Plano de Contas Aplicado ao Setor Público

possui seis classes de contas, uma vez que

cada sistema de informação possui uma classe

de contas devedoras e uma classe de contas

credoras.

D

o registro contábil deve ser feito pelo método das

partidas dobradas, podendo os lançamentos

creditarem contas de natureza patrimonial e

debitarem contas de natureza orçamentária, e

vice-versa, mas os lançamentos em contas de

controle somente podem ter contrapartida em

outras contas de controle.

E

um lançamento orçamentário poderá não

implicar em um lançamento patrimonial, como

é o caso da previsão orçamentária, mas um

lançamento patrimonial sempre implicará em

um lançamento orçamentário a ele relacionado.

Respondida

Contabilidade Aplicada ao Setor Público é o ramo

da ciência contábil que aplica, no processo gerador

de informações, os Princípios de Contabilidade

e as normas contábeis direcionados ao controle

patrimonial de entidades do setor público. Acerca

deste ramo da Ciência Contábil, assinale a opção

correta.

A

O objetivo da Contabilidade Aplicada ao Setor

Público é fornecer aos usuários informações

sobre a execução orçamentária da entidade

do setor público e sua evolução, em apoio ao

processo de tomada de decisão, e o necessário

suporte para a instrumentalização dos controles

interno e externo.

B

O patrimônio público é o conjunto de direitos e

bens, tangíveis ou intangíveis, onerados ou não,

adquiridos, formados, produzidos, recebidos,

mantidos ou utilizados pelas entidades do

setor público, que seja portador ou represente

um fluxo de benefícios, presente ou futuro,

inerente à prestação de serviços públicos ou à

exploração econômica por entidades do setor

público e suas obrigações.

C

O campo de aplicação da Contabilidade Aplicada

ao Setor Público abrange todas as entidades

governamentais, assim entendidas aquelas

constituídas sob a égide do Direito Público, as

empresas estatais dependentes, os serviços

sociais e os conselhos profissionais, e não se

aplica às empresas estatais independentes.

D

O regime de competência não se aplica

integralmente ao setor público, uma vez

que a Lei nº. 4.320/1964 determinou que as

receitas, sob o enfoque patrimonial, devem ser

reconhecidas no momento da sua arrecadação.

E

Os objetos da Contabilidade Aplicada ao setor

Público são o patrimônio e o orçamento públicos.

Respondida

Acerca da Conta Única do Tesouro Nacional e das

disponibilidades financeiras do Governo Federal,

assinale a opção incorreta .

A

As disponibilidades de caixa da União serão

depositadas no Banco Central do Brasil, e não

mais no Banco do Brasil. Este último funcionará

somente como intermediário financeiro da

União.

B

O Banco Central do Brasil paga remuneração

sobre o saldo diário da Conta Única, remuneração

esta que corresponde à taxa média

aritmética ponderada da rentabilidade intrínseca

dos títulos da Dívida Pública Mobiliária

Federal em poder do próprio Banco Central.

C

Para atender aos casos em que os recursos

não possam ser sacados diretamente da

Conta Única, como no caso de contas em

moeda estrangeira, os órgãos e entidades da

Administração Pública Federal integrantes

do orçamento fiscal e da seguridade social

excepcionalmente poderão movimentar recursos

financeiros em contas correntes bancárias

mantidas junto ao Banco do Brasil, ou outros

agentes financeiros autorizados pelo Ministério

da Fazenda.

D

A conciliação da Conta Única é a compatibilização

dos seus saldos no Banco Central

e no Siafi. A conciliação é feita por iniciativa

do Tesouro Nacional ou do Banco Central, no

momento em que estes agentes entenderem

necessário.

E

Os recursos destinados ao Regime Geral da

Previdência Social, antes geridos em conta

específica do Instituto Nacional do Seguro

Social, após a edição da Medida Provisória

nº. 1.782/1998, passaram a ser mantidos na

Conta Única do Tesouro Nacional, compondo

atualmente uma subconta, dentro da Conta

Única, específica para a Previdência.

Respondida

Quanto à classificação das despesas públicas,

assinale a opção incorreta .

A

Classificam-se como despesas de capital

aquelas despesas que contribuem, diretamente,

para a formação ou aquisição de um bem de

capital.

B

As despesas correntes podem ser subdivididas,

segundo sua natureza, em: “Pessoal e Encargos

Sociais”, “Juros e Encargos da Dívida”, e

“Outras Despesas Correntes”.

C

Uma despesa pública efetiva é aquela que, no

momento da sua realização, reduz a situação

líquida patrimonial da entidade. Logo, constitui

fato contábil modificativo, seja ela uma despesa

de capital ou corrente.

D

Aquisições de títulos representativos do capital

de empresas são inversões financeiras. Porém,

o aumento de capital de empresas comerciais é

considerado um investimento.

E

Despesas com terceirização de mão de obra

para substituição de servidores e empregados

públicos são classificadas como “Outras

Despesas Correntes”.

Respondida

Sobre os Princípios Fundamentais de Contabilidade,

aprovados pelo Conselho Federal de Contabilidade

– CFC, é correto afirmar que:

A

o princípio da Oportunidade reconhece o

Patrimônio como objeto da Contabilidade e

afirma a autonomia patrimonial, a necessidade

da diferenciação de um Patrimônio particular no

universo dos patrimônios existentes, independentemente

de pertencer a uma pessoa, a um

conjunto de pessoas, a uma sociedade ou a

instituição de qualquer natureza ou finalidade,

com ou sem fins lucrativos. Por consequência,

nesta acepção, o Patrimônio não se confunde

com aqueles dos seus sócios ou proprietários,

no caso de sociedade ou instituição.

B

o princípio da Entidade pressupõe que a Entidade

continuará em operação no futuro e, portanto, a

mensuração e a apresentação dos componentes

do patrimônio levam em conta esta circunstância.

C

o princípio da Continuidade refere-se ao

processo de mensuração e apresentação

dos componentes patrimoniais para produzir

informações íntegras e tempestivas.

D

o princípio da Prudência determina a adoção

do maior valor para os componentes do Ativo

e do menor para os do Passivo, sempre que

se apresentem alternativas igualmente válidas

para a quantificação das mutações patrimoniais

que alterem o patrimônio líquido.

E

o princípio do Registro pelo Valor Original

determina que os componentes do patrimônio

devem ser inicialmente registrados pelos

valores originais das transações, expressos em

moeda nacional.

Questão Anulada

Respondida

Tendo por fundamento a Resolução CFC nº. 750/93,

de 29 de dezembro de 1993, e suas alterações

posteriores, bem como a essência de cada um dos

princípios de Contabilidade, é incorreto afirmar que:

A

pelo princípio da competência, as receitas

são consideradas realizadas nas transações

no momento da ocorrência do fato gerador,

independentemente do efetivo recebimento.

B

de acordo com o princípio do registro pelo

valor original, a avaliação dos componentes

patrimoniais deve ser feita com base nos

valores de entrada, considerando-se como tais

os resultantes do consenso com os agentes

externos ou de imposição destes. Porém, isso

não impede a variação do custo histórico em

função de alguns fatores como custo corrente

ou valor presente por exemplo.

C

o princípio da oportunidade determina que

os registros contábeis sejam feitos com

tempestividade, no momento em que o fato

ocorra, e com integridade, pelo seu valor

completo.

D

o princípio da continuidade pressupõe que a

Entidade continuará em operação no futuro e,

portanto, a mensuração e a apresentação dos

componentes do patrimônio levam em conta

esta circunstância.

E

o princípio da prudência impõe a escolha da

hipótese de que resulte maior patrimônio líquido,

quando se apresentarem opções igualmente

aceitáveis diante dos demais princípios.

Questão Anulada