Foram encontradas 566 questões.

Disciplina: Contabilidade Geral

Banca: CESPE / CEBRASPE

Orgão: FUNPRESP-EXE

- Análise de Demonstrações ContábeisEstrutura de Capital e SolvênciaCapital de Giro

- Análise de Demonstrações ContábeisDemais Tipos de Análise

Incrementos no valor do capital de giro líquido de uma empresa aumentam o risco de insolvência técnica dessa empresa.

Provas

Disciplina: Contabilidade Geral

Banca: CESPE / CEBRASPE

Orgão: FUNPRESP-EXE

As entidades privadas de previdência complementar estão impedidas de alocar recursos em investimentos classificados no segmento de renda variável.

Provas

No que se refere aos aspectos contábeis relacionados à reorganização societária, julgue o item subsequente.

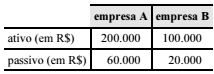

Situação hipotética: Duas empresas com interesses comuns, porém sem participação acionária entre si, apresentam a seguinte situação patrimonial.

Assertiva: Nesse caso, a fusão das empresas A e B gera uma nova empresa, com patrimônio líquido superior a R$ 215.000.

Provas

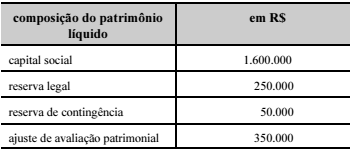

A tabela apresenta a composição do patrimônio líquido relativo ao ano de 2014 no balanço patrimonial da empresa Alfa. Ao final do ano de 2015, a empresa apurou um lucro líquido de R$ 1.500.000. O saldo da reserva de contingência não foi utilizado, tampouco foi constituída nova reserva. O capital social não sofreu alterações.

A partir das informações apresentadas, julgue o item subsequente.

A conta ajuste de avaliação patrimonial, que figura no patrimônio líquido — lado credor do balanço patrimonial — pode apresentar saldo credor ou devedor.

Provas

A tabela apresenta a composição do patrimônio líquido relativo ao ano de 2014 no balanço patrimonial da empresa Alfa. Ao final do ano de 2015, a empresa apurou um lucro líquido de R$ 1.500.000. O saldo da reserva de contingência não foi utilizado, tampouco foi constituída nova reserva. O capital social não sofreu alterações.

A partir das informações apresentadas, julgue o item subsequente.

Considerando que o estatuto da empresa Alfa determina a distribuição de 50% do lucro líquido ajustado a título de dividendos obrigatórios, o valor a ser distribuído será de R$ 712.500.

Provas

A tabela apresenta a composição do patrimônio líquido relativo ao ano de 2014 no balanço patrimonial da empresa Alfa. Ao final do ano de 2015, a empresa apurou um lucro líquido de R$ 1.500.000. O saldo da reserva de contingência não foi utilizado, tampouco foi constituída nova reserva. O capital social não sofreu alterações.

A partir das informações apresentadas, julgue o item subsequente.

Por determinação legal, a empresa deverá constituir 5% do lucro líquido do período como reserva legal e adicioná-los ao saldo já existente, o que totalizará R$ 325.000.

Provas

A tabela apresenta a composição do patrimônio líquido relativo ao ano de 2014 no balanço patrimonial da empresa Alfa. Ao final do ano de 2015, a empresa apurou um lucro líquido de R$ 1.500.000. O saldo da reserva de contingência não foi utilizado, tampouco foi constituída nova reserva. O capital social não sofreu alterações.

A partir das informações apresentadas, julgue o item subsequente.

De acordo com os procedimentos contábeis, o saldo da reserva de contingência deverá ser revertido na contabilização do lucro líquido ajustado, visto que essa reserva não foi utilizada no decurso do exercício social.

Provas

- Análise de Demonstrações ContábeisEstrutura de Capital e SolvênciaIndicadores de Endividamento e Solvência

- Análise de Demonstrações ContábeisÍndices

Julgue o item a seguir, no que se refere a demonstrações contábeis.

O percentual do lucro líquido de cada exercício destinado ao pagamento de dividendos obrigatórios é parte integrante da demonstração do resultado do exercício.

Provas

Julgue o item a seguir, relativos à consolidação das demonstrações financeiras.

Situação hipotética: Uma empresa obteve lucro de R$ 400.000 com a venda de estoque para outra empresa do mesmo grupo. No final do exercício, o estoque negociado permaneceu no ativo da empresa compradora. A empresa vendedora está sujeita a uma alíquota de 30% de impostos e contribuições sobre o lucro. Assertiva: Nesse caso, na consolidação dos balanços, o lucro consolidado será reduzido pela diferença entre o lucro obtido na negociação intergrupo e a tributação sobre esse lucro.

Provas

- Normas ContábeisCPCsCPC 18: Investimento em Coligada e Controle em Conjunto

- Contabilidade AvançadaInvestimentos

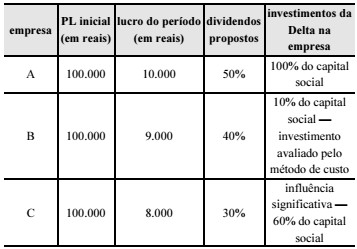

Em 2015, a sociedade empresarial Delta investiu nas empresas A, B e C, abertas no mesmo ano. Esses investimentos têm as seguintes características.

Durante o exercício, apenas os lucros afetaram os patrimônios líquidos das empresas investidas.

Considerando os aspectos da informação contábil de grupos econômicos — método de equivalência patrimonial e método de consolidação de balanços —, julgue o item subsecutivo com base nas informações apresentadas.

O resultado da empresa Delta deve incorporar 50% do lucro obtido pela empresa A.

Provas

Caderno Container