Foram encontradas 25 questões.

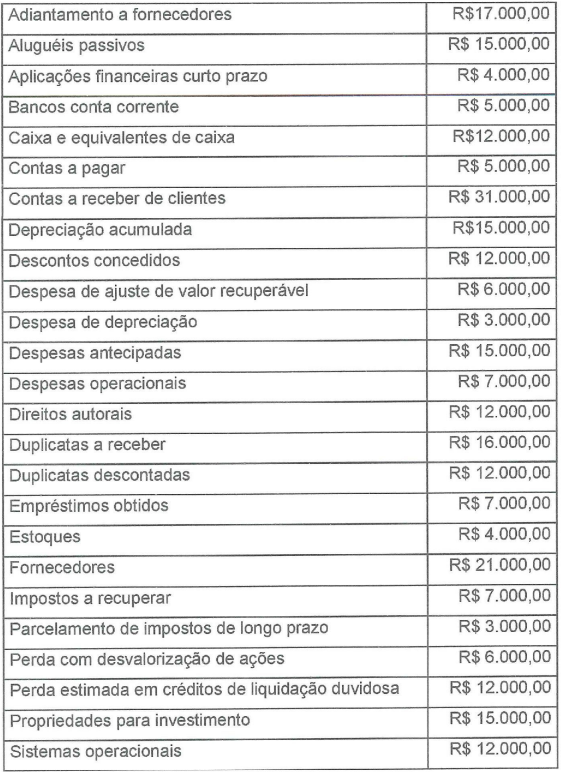

A Cia. Alfa apresentou as seguintes contas contábeis e seus respectivos saldos em 31 de dezembro de 2023, em reais:

Com base nessas informações, qual o valor do ativo circulante?

Provas

Em relação à Norma Brasileira de Contabilidade NBC TG 16 (R2), que estabelece o tratamento contábil para os estoques, analisa as afirmativas abaixo,

I. Quando a entidade realiza compra de estoques para pagamento a prazo, cuja negociação contenha um elemento de financiamento, a diferença entre o preço de aquisição em condição normal de pagamento e o valor pago deve ser reconhecida como despesa de juros durante o período do financiamento.

II. Outras formas para mensuração do custo de estoque, como o custo-padrão ou o método de varejo, não devem ser usadas por conveniência, mesmo que os resultados se aproximem do custo.

III. Se os custos de transformação de cada produto não são separadamente identificáveis, eles devem ser atribuídos aos produtos em uma base racional e consistente, como nos processos de produção que resultam em mais de um produto fabricado simultaneamente, sejam eles fabricados em conjunto ou quando há um produto principal e um ou mais subprodutos.

IV. Outros custos, que não sejam de aquisição nem de transformação, devem ser incluídos nos custos dos estoques somente na medida em que sejam incorridos para colocar os estoques no seu local e condição atuais.

Está(ão) correta(s) a(s) afirmativa(s):

Provas

Na contabilidade, o termo “valor justo” refere-se:

Provas

As características qualitativas de informações financeiras úteis identificam os tipos de informações que tendem a ser mais úteis a investidores, credores por empréstimos e outros credores, existentes e potenciais, na tomada de decisões sobre a entidade que reporta, com base nas informações contidas em seu relatório financeiro (informações financeiras). Analisa as afirmativas a seguir no que tange aos atributos que definem as características qualitativas de informações financeiras úteis e assinala a alternativa correta.

Provas

A empresa Alfa apresentou, no final do ano X1, os seguintes valores:

- capital social: R$ 800.000,00;

- reserva legal: R$ 150.000,00; e

- reserva de contingência: 50.000,00.

Ao final do ano de X2, a empresa apurou lucro líquido de R$ 1.000.000,00. O saldo da reserva de contingência não foi utilizado, nem foi constituída nova reserva. Além disso, o capital social não sofreu alterações.

Considerando que a empresa deve constituir 5% do lucro líquido do período como reserva legal e adicionar ao saldo existente, qual será o valor que a empresa deve constituir como reserva legal em X2?

Provas

Assinala V para as afirmativas verdadeiras e F para as falsas

( ) Os passivos contingentes devem ser registrados em contas patrimoniais e divulgados em notas explicativas.

( ) Passivo contingente é uma obrigação provável que resulta de eventos passados e cuja existência será confirmada apenas pela ocorrência ou não de um ou mais eventos futuros incertos, não totalmente sob controle da entidade.

( ) Uma empresa que estiver buscando o reconhecimento de um direito por meio de um processo judicial com alta possibilidade de resultado favorável deverá registrar esse ativo no balanço patrimonial.

( ) As provisões devem ser reavaliadas em cada data do balanço e ajustadas para refletir a melhor estimativa corrente.

( ) À entidade não deve reconhecer um ativo contingente, que geralmente surge de eventos não planejados ou inesperados, os quais podem resultar na entrada de benefícios econômicos para a entidade.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Provas

Em relação à Demonstração dos Fluxos de Caixa (DFC), assinala a alternativa incorreta.

Provas

Uma empresa adquiriu, à vista, a marca "Sustentável & Cia" em 01/01/2022 por R$ 500.000,00. Considera que a marca possui vida útil indefinida e que o valor de mercado, em 2022, foi estimado em R$ 750.000,00 e, em 2023, foi estimado em 450.000,00. O valor da marca registrado no balanço patrimonial da empresa em 31/12/2022 e em 31/12/2023 foi de:

Provas

A Norma Brasileira de Contabilidade NBC TSP 07, de 22 de dezembro de 2017, determina o tratamento contábil para ativos imobilizados das entidades do setor público. Considerando o conteúdo da referida norma, analisa as afirmativas abaixo.

I. Na reavaliação para bens do ativo do setor público, pode ser adotado o valor de mercado ou de consenso entre as partes.

II. Um imóvel destinado à venda, no decurso ordinário das atividades, deve ser contabilizado no imobilizado.

III. Um ente público, ao transferir um ativo para outro ente público, deve fazê-lo conforme as normas contábeis aplicadas ao setor público, utilizando o valor contábil líquido.

Está(ão) correta(s) a(s) afirmativa(s):

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: FURG

Orgão: FURG

São exemplos de receita orçamentária e de receita extraorçamentária, respectivamente:

Provas

Caderno Container