Foram encontradas 925 questões.

De acordo com a terminologia contábil básica em

custos industriais, complete as lacunas do texto, com

as nomenclaturas corretas.

A correta classificação dos dispêndios de uma entidade é fundamental para a avaliação de estoques e a apuração do resultado. Enquanto o conceito de __________ se refere ao gasto ativado em função da vida útil do item adquirido ou de benefícios atribuíveis a futuro(s) período(s), o conceito de __________ trata de bem ou serviço consumido direta ou indiretamente para a obtenção de receitas. Já a terminologia __________ é conceituada como bem ou serviço consumido de forma anormal, involuntária, aleatória e imprevisível, enquanto __________ se refere ao gasto relativo a bem ou serviço utilizado na produção de outros bens ou serviços.

A sequência que preenche corretamente as lacunas do texto é:

A correta classificação dos dispêndios de uma entidade é fundamental para a avaliação de estoques e a apuração do resultado. Enquanto o conceito de __________ se refere ao gasto ativado em função da vida útil do item adquirido ou de benefícios atribuíveis a futuro(s) período(s), o conceito de __________ trata de bem ou serviço consumido direta ou indiretamente para a obtenção de receitas. Já a terminologia __________ é conceituada como bem ou serviço consumido de forma anormal, involuntária, aleatória e imprevisível, enquanto __________ se refere ao gasto relativo a bem ou serviço utilizado na produção de outros bens ou serviços.

A sequência que preenche corretamente as lacunas do texto é:

Provas

Questão presente nas seguintes provas

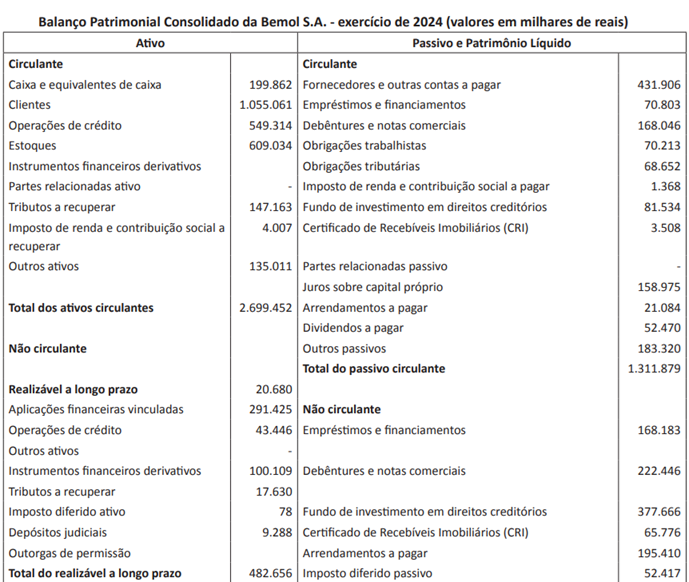

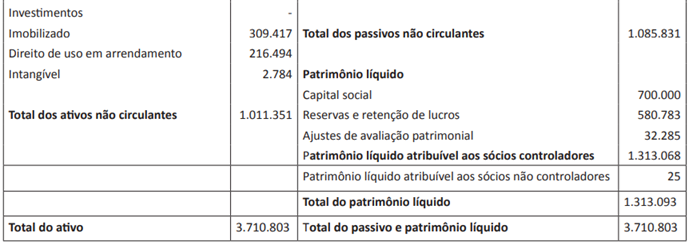

A QUESTÃO SE REFERE AO TEXTO E AO BALANÇO PATRIMONIAL A SEGUIR.

A Bemol S.A. é uma sociedade por ações de capital fechado, com sede na cidade de Manaus, que tem como

objetivo a representação, importação, distribuição e venda de móveis, eletrodomésticos, eletroeletrônicos, aparelhos de telefonia celular, dentre outros produtos, nacionais e importados.

- Receita Líquida de Vendas: 3.933.579,00;

- Custo dos serviços prestados e mercadorias vendidas: 2.563.418,00;

- Lucro Líquido do exercício: 303.585,00.

Apresenta, correta e respectivamente, os índices percentuais (%) de Margem Bruta (MB), Margem Líquida (ML), Retorno sobre o Ativo (ROA) e Retorno sobre o Patrimônio Líquido (ROE) da companhia a sequência indicada em

Provas

Questão presente nas seguintes provas

A QUESTÃO SE REFERE AO TEXTO E AO BALANÇO PATRIMONIAL A SEGUIR.

A Bemol S.A. é uma sociedade por ações de capital fechado, com sede na cidade de Manaus, que tem como

objetivo a representação, importação, distribuição e venda de móveis, eletrodomésticos, eletroeletrônicos, aparelhos de telefonia celular, dentre outros produtos, nacionais e importados.

Baseado no Balanço Patrimonial consolidado da Bemol S.A., em 31/12/2024, o Índice de Endividamento Geral, em percentual (%), da companhia no período é de, aproximadamente,

Provas

Questão presente nas seguintes provas

A QUESTÃO SE REFERE AO TEXTO E AO BALANÇO PATRIMONIAL A SEGUIR.

A Bemol S.A. é uma sociedade por ações de capital fechado, com sede na cidade de Manaus, que tem como

objetivo a representação, importação, distribuição e venda de móveis, eletrodomésticos, eletroeletrônicos, aparelhos de telefonia celular, dentre outros produtos, nacionais e importados.

Com base no Balanço Patrimonial consolidado da Bemol S.A. referente ao exercício de 2024, apresenta correta e respectivamente os índices de Liquidez Corrente (LC) e Liquidez Seca (LS) da companhia a sequência indicada em

Provas

Questão presente nas seguintes provas

Uma entidade de capital aberto deve elaborar, ao final de seu exercício financeiro, o conjunto completo

de demonstrações contábeis em conformidade com o

CPC 26 (R1) – Apresentação das Demonstrações Contábeis. Dentre esses relatórios, um deve obrigatoriamente apresentar a composição dos recursos próprios

da entidade, divulgando separadamente as alterações

resultantes de lucros ou prejuízos, outros resultados

abrangentes e transações com os proprietários.

Com base nas exigências do CPC 26 (R1), é correto afirmar que a demonstração contábil, cuja finalidade é evidenciar as informações descritas, é

Com base nas exigências do CPC 26 (R1), é correto afirmar que a demonstração contábil, cuja finalidade é evidenciar as informações descritas, é

Provas

Questão presente nas seguintes provas

Com base no CPC 26 (R1), avalie o que se afirma sobre

os grupos do balanço patrimonial.

I- O ativo deve ser classificado como circulante quando se espera que seja realizado após doze meses da data do balanço.

II- O ativo não circulante deve ser subdividido em realizável a longo prazo, investimentos, imobilizado e intangível.

III- O passivo deve ser classificado como circulante quando se espera que seja liquidado durante o ciclo operacional normal da entidade.

IV- Todos os passivos que não satisfazem os critérios de classificação como circulantes devem ser classificados como não circulantes.

Está correto apenas o que se afirma em

I- O ativo deve ser classificado como circulante quando se espera que seja realizado após doze meses da data do balanço.

II- O ativo não circulante deve ser subdividido em realizável a longo prazo, investimentos, imobilizado e intangível.

III- O passivo deve ser classificado como circulante quando se espera que seja liquidado durante o ciclo operacional normal da entidade.

IV- Todos os passivos que não satisfazem os critérios de classificação como circulantes devem ser classificados como não circulantes.

Está correto apenas o que se afirma em

Provas

Questão presente nas seguintes provas

Com base no CPC 00 (R2), avalie o que se afirma sobre os elementos das demonstrações contábeis.

I- Ativo é um recurso econômico presente controlado pela entidade como resultado de eventos passados.

II- Passivo é uma obrigação presente da entidade de transferir um recurso econômico como resultado de eventos passados.

III- Patrimônio líquido é participação residual nos passivos da entidade após a dedução de todos os seus ativos.

IV- Receitas são aumentos nos ativos, ou reduções nos passivos, que resultam em aumento no patrimônio líquido, exceto aqueles referentes a contribuições de detentores de direitos sobre o patrimônio.

V- Despesas são reduções nos ativos, ou aumentos nos passivos, que resultam em reduções no patrimônio líquido, inclusive aqueles referentes a distribuições aos detentores de direitos sobre o patrimônio.

Está correto apenas o que se afirma em

I- Ativo é um recurso econômico presente controlado pela entidade como resultado de eventos passados.

II- Passivo é uma obrigação presente da entidade de transferir um recurso econômico como resultado de eventos passados.

III- Patrimônio líquido é participação residual nos passivos da entidade após a dedução de todos os seus ativos.

IV- Receitas são aumentos nos ativos, ou reduções nos passivos, que resultam em aumento no patrimônio líquido, exceto aqueles referentes a contribuições de detentores de direitos sobre o patrimônio.

V- Despesas são reduções nos ativos, ou aumentos nos passivos, que resultam em reduções no patrimônio líquido, inclusive aqueles referentes a distribuições aos detentores de direitos sobre o patrimônio.

Está correto apenas o que se afirma em

Provas

Questão presente nas seguintes provas

De acordo com o Regime de Competência de Exercícios, as receitas e as despesas são consideradas em

função do seu fato gerador e não em função do recebimento da receita ou pagamento da despesa, em

dinheiro.

Sobre os lançamentos contábeis com base no Regime de Competência de Exercícios, é correto afirmar que, quando ocorre

Sobre os lançamentos contábeis com base no Regime de Competência de Exercícios, é correto afirmar que, quando ocorre

Provas

Questão presente nas seguintes provas

De acordo com o CPC 00 (R2), são características qualitativas fundamentais a relevância e representação

fidedigna e características qualitativas de melhoria a

comparabilidade, capacidade de verificação, tempestividade e compreensibilidade.

Sobre as características qualitativas, é correto afirmar que(,)

Sobre as características qualitativas, é correto afirmar que(,)

Provas

Questão presente nas seguintes provas

A Estrutura Conceitual para Relatório Financeiro, CPC

00 (R2), descreve o objetivo e os conceitos para elaboração do relatório financeiro para fins gerais.

Segundo o CPC 00 (R2), é correto afirmar que o objetivo do relatório financeiro para fins gerais é

Segundo o CPC 00 (R2), é correto afirmar que o objetivo do relatório financeiro para fins gerais é

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container