Foram encontradas 269 questões.

Indique a natureza das contas, colocando “D” para as DEVEDORAS e “C” para as CREDORAS, assinalando a sequência que ilustra o preenchimento correto dos parênteses, de cima para baixo:

( ) Caixa.

( ) Estoque de Mercadorias.

( ) Fornecedores.

( ) Veículos.

( ) Clientes.

( ) Impostos a Pagar.

( ) Duplicatas Descontadas.

Provas

- Demonstrações ContábeisBP: Balanço PatrimonialPatrimônio LíquidoContas de Reserva

- LegislaçãoLei 6.404/1976: Lei das Sociedades por Ações

Considerando a legislação vigente citada por Martins et al. (2013), relativa as Reservas de Lucro a Realizar, analise as afirmativas apresentadas a seguir:

I. Tem por finalidade compensar a redução de dividendos em períodos futuros em que não haverá realização de lucros.

II. O objetivo é a não distribuição de dividendos obrigatórios sobre a parcela de lucros não realizados financeiramente.

III. Considera-se como realizado o lucro líquido do exercício até o limite do lucro, rendimento ou ganhos líquidos na realização de ativos pelo valor de mercado, desde que sua realização ocorra após o término do exercício social seguinte.

IV. A constituição dessa reserva é obrigatória sempre que os dividendos obrigatórios ultrapassarem a parcela de lucro realizado.

V. A assembleia geral, poderá por proposta dos órgãos de administração, constituir a Reserva de Lucros a Realizar no exercício em que o montante dos dividendos obrigatórios ultrapassar a parcela realizada de lucro líquido do exercício.

Assim, a alternativa em que todas as afirmativas estão CORRETAS é:

Provas

Provas

Provas

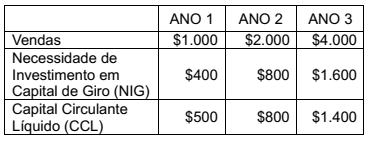

Com base nos dados financeiros, assinale a alternativa em que (todas) a(s) afirmativa(s) está(ão) CORRETA(S):

I. Há uma piora gradual na situação financeira da empresa devido à redução relativa do volume de CCL.

II. De uma posição de folga financeira verificada no ano 1, passa-se para certo equilíbrio no ano seguinte pelo uso de toda a reserva financeira, e para uma situação incapaz financiar adequadamente o aumento da NIG nesta última situação.

III. Caracteriza uma situação de efeito tesoura, em que o crescimento expressivo das vendas não vem acompanhado do adequado suporte de recursos para cobrir a maior necessidade de capital de giro. A empresa passa a se utilizar de créditos onerosos de curto prazo para financiar sua NIG, tornando seus negócios dependentes da manutenção destes passivos.

Provas

Assinale a alternativa em que todas as afirmativas estão CORRETAS:

I. A palavra débito, na linguagem comum, significa situação negativa, desfavorável ou saldo negativo na conta corrente bancária; já na terminologia contábil, essa palavra poderá ter esses mesmos significados, podendo assumir uma situação positiva.

II. A contabilidade é uma ciência que, por meio de suas técnicas, possibilita o controle permanente do patrimônio das empresas, tendo por objetivo o estudo das variações quantitativas e qualitativas ocorridas no patrimônio.

III. A principal finalidade da contabilidade é fornecer as informações sobre os clientes e fornecedores, de ordem orçamentária e contábil.

IV. A escrituração contábil é uma técnica utilizada pela contabilidade, consistindo nos registros em livros próprios, dos acontecimentos que possam provocar modificações no patrimônio da empresa.

V. O campo de aplicação da contabilidade abrange todas as entidades econômico-administrativas, exceto as de direito público, como a União, os Estados, os Municípios e as Autarquias.

Provas

Provas

Provas

Provas

- MercadosMercado de CapitaisConceitos Básicos do Mercado de Capitais

- MercadosMercado de CapitaisValores MobiliáriosDebêntures

Analise as afirmativas, identificando com “V” as VERDADEIRAS e com “F” as FALSAS, assinalando a seguir a alternativa CORRETA, na sequência de cima para baixo:

( ) As classificações de risco de dívidas (rating) são uma avaliação da qualidade de crédito da empresa emitente, o que indica garantia de que não ocorrerá inadimplência na operação de crédito.

( ) Debênture é um título mobiliário representativo de dívida de médio e longo prazo de uma empresa e que assegura a seus detentores direito de crédito contra o emissor.

( ) Debênture quirografária não fornece qualquer tipo de privilégio sobre os ativos da emissora; os debenturistas concorrem em igualdade de condições com os demais credores quirografários em caso de falência da companhia.

( ) Debênture subordinada, na hipótese de liquidação da companhia, oferecem preferência de pagamento tão somente sobre o crédito de seus acionistas.

( ) Um exemplo de cláusula protetora (covenant) negativa é a empresa ter de manter seu capital de giro igual ou acima de um nível mínimo especificado.

Provas

Caderno Container