Foram encontradas 2.410 questões.

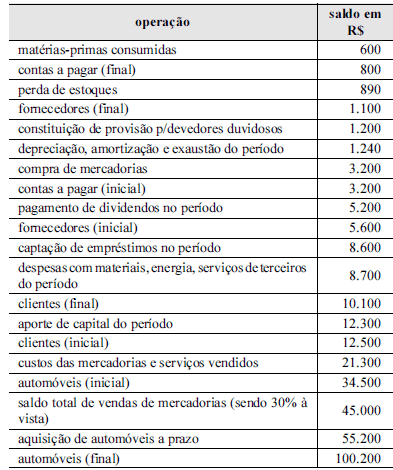

Com base nas informações da tabela apresentada e acerca das especificidades de elaboração das demonstrações financeiras, julgue os itens subsequentes.

O fluxo das atividades operacionais é negativo em R$ 2.900.

Provas

Quanto à avaliação dos componentes patrimoniais para fins de registro e de evidenciação contábil, julgue os itens seguintes.

O ajuste a valor presente aplicar-se-á a todos os ativos e passivos de curto e longo prazo. Um exemplo dessa aplicação é o registro de juros embutidos que não foram contabilizados corretamente no momento da operação.

Provas

Quanto à avaliação dos componentes patrimoniais para fins de registro e de evidenciação contábil, julgue os itens seguintes.

Após as recentes modificações da legislação societária brasileira, alguns subgrupos foram excluídos do balanço patrimonial. Um exemplo de subgrupo que permaneceu inalterado é o do ativo diferido, responsável pela evidenciação de despesas préoperacionais e gastos de reestruturação.

Provas

Quanto à avaliação dos componentes patrimoniais para fins de registro e de evidenciação contábil, julgue os itens seguintes.

Os ativos financeiros disponíveis para venda serão evidenciados pelo custo atualizado pelas regras do contrato, quando inexistir disposição legal.

Provas

Quanto à avaliação dos componentes patrimoniais para fins de registro e de evidenciação contábil, julgue os itens seguintes.

A conta de ajustes de avaliação patrimonial é classificada no patrimônio líquido e receberá a contrapartida da variação cambial de investimentos no exterior.

Provas

A respeito da elaboração da Demonstração do Valor Adicionado (DVA), julgue os itens que se seguem.

Os juros sobre capital próprio, pagos aos acionistas, compõem o rol de itens da distribuição do valor adicionado apurado pela companhia ao final do exercício social.

Provas

A respeito da elaboração da Demonstração do Valor Adicionado (DVA), julgue os itens que se seguem.

As receitas financeiras e o resultado de equivalência patrimonial compõem o saldo do valor adicionado recebido em transferência.

Provas

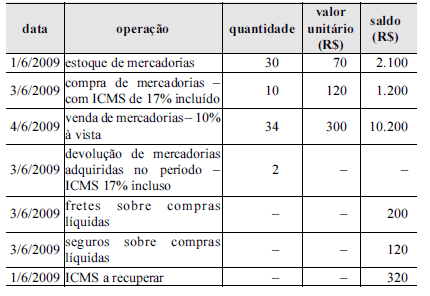

Considerando as informações da tabela apresentada, julgue os seguintes itens acerca das especificidades da apuração e do registro do ICMS e das vendas de mercadorias.

O ICMS incidente sobre as mercadorias adquiridas e devolvidas será incorporado ao saldo de ICMS a recuperar do período.

Provas

Considerando as informações da tabela apresentada, julgue os seguintes itens acerca das especificidades da apuração e do registro do ICMS e das vendas de mercadorias.

Após a apuração e a compensação do ICMS no período, o saldo a pagar é de R$ 1.250,80.

Provas

Considerando as informações da tabela apresentada, julgue os seguintes itens acerca das especificidades da apuração e do registro do ICMS e das vendas de mercadorias.

O saldo do estoque final é de R$ 558,40.

Provas

Caderno Container