Foram encontradas 70 questões.

- Custo × Volume × LucroCálculo do ponto de equilíbrio (econômico, contábil e financeiro)

- Custo × Volume × LucroAnálise Custo-Volume-Lucro

Considerando-se o método do ponto de equilíbrio, quantas unidades serão produzidas pela empresa, no período de um mês?

Provas

- Custo × Volume × LucroGrau de Alavancagem Operacional

- Custo × Volume × LucroAnálise Custo-Volume-Lucro

Considerando-se uma empresa que tenha o custo anual de mercadorias vendidas de R$ 30.000.000 e o estoque médio no ano, em valores monetários, de R$ 5.000.000,00, qual seria a redução no estoque médio, em valores monetários, se o giro de estoque atual fosse duplicado?

Provas

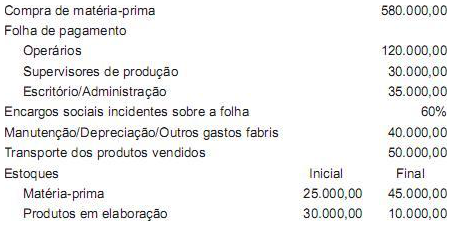

- Apropriação dos Custos à ProduçãoCusto de Produção

- Sistemas de Acumulação de CustosEquivalentes de Produção

- Tipos de CusteioAbsorção ou Integral

Desconsiderando-se qualquer tipo de imposto sobre a matéria-prima e considerando-se exclusivamente as informações contábeis e a boa técnica do custeio por absorção, o valor dos produtos acabados no período produtivo informado, em reais, é de

Provas

- Custo × Volume × LucroCálculo do ponto de equilíbrio (econômico, contábil e financeiro)

- Custo × Volume × LucroAnálise Custo-Volume-Lucro

- Tipos de CusteioAbsorção ou Integral

- Tipos de CusteioDireto ou Variável

As anotações da indústria feitas no mesmo período produtivo, somente sobre esse produto, são:

• Custo dos produtos vendidos

Apurado pelo método do custeio por absorção = R$ 75,00

Apurado pelo método do custeio variável = R$ 60,00

• Despesas fixas = R$ 240.000,00

• Despesas variáveis = nenhuma anotada

Considerando-se exclusivamente as anotações apresentadas pela indústria, o ponto de equilíbrio ou ponto de ruptura na venda desse produto ocorrerá quando as vendas alcançarem, em unidades, a quantidade de

Provas

Provas

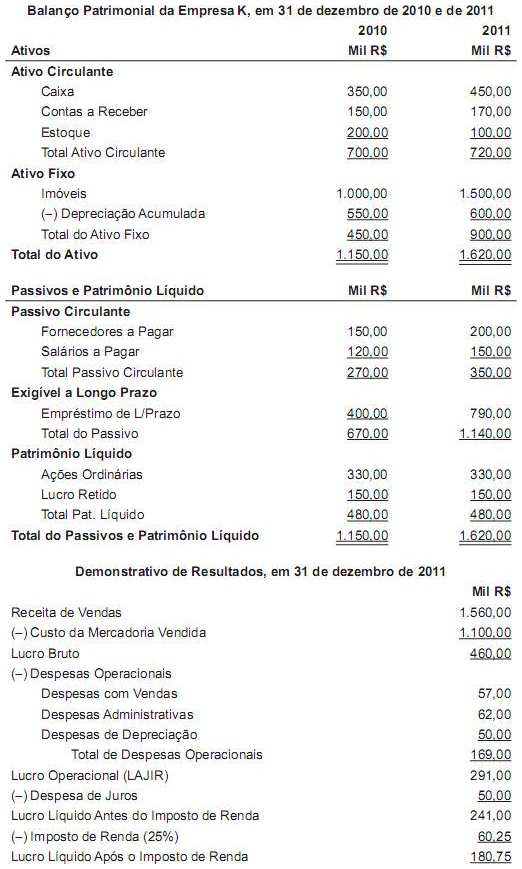

Considere os Balanços Patrimoniais e a Demonstração de Resultados de uma empresa (K), publicados em 31 de março de 2012, em milhares de reais, para responder à questão.

Balanço Patrimonial da Empresa K, em 31 de dezembro de 2010 e de 2011

| 2010 | 2011 | |

|

Ativos |

Mil R$ |

Mil R$ |

|

Ativo Circulante |

||

|

Caixa |

350,00 |

450,00 |

|

Contas a Receber |

150,00 | 170,00 |

|

Estoque |

200,00 |

100,00 |

|

Total Ativo Circulante |

700,00 |

720,00 |

|

Ativo Fixo |

||

|

Imóveis |

1.000,00 |

1.500,00 |

|

(-) Depreciação Acumulada |

550,00 |

600,00 |

|

Total do Ativo Fixo |

450,00 |

900,00 |

|

Total do Ativo |

1.150,00 |

1.620,00 |

|

Passivos e Patrimônio Líquido |

Mil R$ | Mil R$ |

|

Passivo Circulante |

||

|

Fornecedores a Pagar |

150,00 |

200,00 |

|

Salários a Pagar |

120,00 |

150,00 |

|

Total Passivo Circulante |

270,00 |

350,00 |

|

Exigível a Longo Prazo |

||

|

Empréstimo de L/Prazo |

400,00 |

790,00 |

|

Total do Passivo |

670,00 |

1.140,00 |

|

Patrimônio Líquido |

||

|

Ações Ordinárias |

330,00 |

330,00 |

|

Lucro Retido |

150,00 |

150,00 |

|

Total Pat. Líquido |

480,00 |

480,00 |

|

Total do Passivos e Patrimônio Líquido |

1.150,00 |

1.620,00 |

Demonstrativo de Resultados, em 31 de dezembro de 2011

|

Mil R$ |

|

|

Receita de Vendas |

1.560,00 |

|

(-) Custo da Mercadoria Vendida |

1.100,00 |

|

Lucro Bruto |

460,00 |

|

(-) Despesas Operacionais |

|

|

Despesas com Vendas |

57,00 |

|

Despesas Administrativas |

62,00 |

|

Despesas de Depreciação |

50,00 |

|

Total de Despesas Operacionais |

169,00 |

|

Lucro Operacional (LAJIR |

291,00 |

|

(-) Despesa de Juros |

50,00 |

|

Lucro Líquido Antes do Imposto de Renda |

241,00 |

|

(-) Imposto de Renda (25%) |

60,25 |

|

Lucro Líquido Após o Imposto de Renda |

180,75 |

Qual é a taxa percentual aproximada de Retorno sobre o Ativo Total (ROA) da empresa K?

Provas

- Análise de Demonstrações ContábeisEstrutura de Capital e SolvênciaIndicadores de Endividamento e Solvência

Considere os Balanços Patrimoniais e a Demonstração de Resultados de uma empresa (K), publicados em 31 de março de 2012, em milhares de reais, para responder à questão.

Balanço Patrimonial da Empresa K, em 31 de dezembro de 2010 e de 2011

| 2010 | 2011 | |

|

Ativos |

Mil R$ |

Mil R$ |

|

Ativo Circulante |

||

|

Caixa |

350,00 |

450,00 |

|

Contas a Receber |

150,00 | 170,00 |

|

Estoque |

200,00 |

100,00 |

|

Total Ativo Circulante |

700,00 |

720,00 |

|

Ativo Fixo |

||

|

Imóveis |

1.000,00 |

1.500,00 |

|

(-) Depreciação Acumulada |

550,00 |

600,00 |

|

Total do Ativo Fixo |

450,00 |

900,00 |

|

Total do Ativo |

1.150,00 |

1.620,00 |

|

Passivos e Patrimônio Líquido |

Mil R$ | Mil R$ |

|

Passivo Circulante |

||

|

Fornecedores a Pagar |

150,00 |

200,00 |

|

Salários a Pagar |

120,00 |

150,00 |

|

Total Passivo Circulante |

270,00 |

350,00 |

|

Exigível a Longo Prazo |

||

|

Empréstimo de L/Prazo |

400,00 |

790,00 |

|

Total do Passivo |

670,00 |

1.140,00 |

|

Patrimônio Líquido |

||

|

Ações Ordinárias |

330,00 |

330,00 |

|

Lucro Retido |

150,00 |

150,00 |

|

Total Pat. Líquido |

480,00 |

480,00 |

|

Total do Passivos e Patrimônio Líquido |

1.150,00 |

1.620,00 |

Demonstrativo de Resultados, em 31 de dezembro de 2011

|

Mil R$ |

|

|

Receita de Vendas |

1.560,00 |

|

(-) Custo da Mercadoria Vendida |

1.100,00 |

|

Lucro Bruto |

460,00 |

|

(-) Despesas Operacionais |

|

|

Despesas com Vendas |

57,00 |

|

Despesas Administrativas |

62,00 |

|

Despesas de Depreciação |

50,00 |

|

Total de Despesas Operacionais |

169,00 |

|

Lucro Operacional (LAJIR |

291,00 |

|

(-) Despesa de Juros |

50,00 |

|

Lucro Líquido Antes do Imposto de Renda |

241,00 |

|

(-) Imposto de Renda (25%) |

60,25 |

|

Lucro Líquido Após o Imposto de Renda |

180,75 |

Qual é a variação percentual aproximada do Índice de Endividamento Geral da empresa K de 2010 para 2011?

Provas

Uma instituição financeira tem M clientes, dos quais k são classificados como conservadores, e os restantes M - k, não conservadores. Uma amostra de n clientes será selecionada, k ≤ n < M.

Seja Ak o evento em que, na extração dos n clientes, exatamente k têm perfil conservador.

Considerando-se o sistema de extração com reposição, a probabilidade do evento Ak ocorrer, é

Provas

Texto I e Texto II

Envases sí, envases no….

Por Natalia Lovecchio, partner y responsable

de FMCG (Fast Moving Consumer Goods)

de Loop Business Innovation

La mayor parte de los residuos que producimos están asociados a los envases de alimentos, bebidas y artículos de limpieza por lo que muchas marcas han comenzado a trabajar en la posibilidad de disminuir su impacto medioambiental.

Son conocidos los avances en el desarrollo de nuevos tipos de packaging, más respetuosos con el medio ambiente. Cada vez hay más iniciativas, productos y proyectos que utilizan envases con materiales reciclados e incluso de materiales naturales. Por ejemplo nuevos packagings para líquidos que utilizan 66% menos cantidad de plástico gracias a su exterior de fibras naturales prensadas. Propongo reflexionar sobre otra manera de enfrentar el tema: la venta a granel.

La venta a granel viene aumentando su presencia en grandes superficies donde convive con productos envasados de diferentes niveles de “premiumicidad”. La cadena Alcampo por ejemplo, hace tiempo que viene trabajando en este sentido, y de hecho, sus zonas de compras a granel son cada vez más populares.

A las marcas y distribuidores les cuesta aceptar esta tendencia, pero los consumidores venimos comprando de esta manera desde siempre. ¿Quién no ha comprado té o especies en un mercado? ¿Ha visitado las tiendas de venta de vino a granel? ¿Conoce las tiendas de comercio justo donde puedes comprar productos tan diferentes como café o detergente a granel?

Lo cierto es que aún no aparecen iniciativas que aúnen diferentes tipos de productos y procedencias. Quizá In.gredients, sea una de las primeras iniciativas de tienda zero packaging. La idea consiste en llevar tus propios envases: botella para la leche, huevera, bolsas de tela para frutas y verduras, bote para gel de baño. Por el momento es sólo un proyecto desarrollado en EEUU próximo a su lanzamiento. Cuando inaugure, será la primera tienda de comestibles libre de residuos provocado por los envases.

Lo interesante de analizar es cómo impactan éstas nuevas experiencias de consumo a las marcas. Actualmente es el envase el que identifica el contenido con una marca determinada. ¿Qué pasaría si el envase desaparece? ¿Están preparadas las marcas para vender sus productos a granel?

Disponible en:

<http://www.revistaesposible.org/envases- -si-envases-no>. Acceso en: 22 jun. 2012. Adaptado.

El claxon a modo de ¿timbre?

Madrid nunca duerme, por ello a veces descansar se torna casi en una misión imposible.

Si al ritmo acelerado de la ciudad, le sumas la mala educación de tus vecinos y algunas de sus prácticas más molestas, puedes volverte completamente loca, sobretodo en verano, cuando todas las ventanas están abiertas de par en par y el ruido de la calle se percibe con más claridad que nunca.

Entre mis vecinos, aparte de poner la música para todo el barrio, hablarse a gritos de ventana a ventana o pegar portazos que asustan a cualquiera que ande desprevenido, últimamente se estila una nueva modalidad de comunicación entre ciertos sujetos cuyo uso sirve, sobre todo, para avisar de su presencia a esa persona con la que han quedado y aún no ha bajado de casa: el maldito claxon de los coches.

Así, cada vez que un coche entra en la calle, comienza a pitar desesperadamente hasta que la otra parte interesada se asoma y le grita que ya baja o directamente se presenta en el punto de encuentro.

Lo mejor de todo es que parece ser un método sin restricciones, válido para cualquier horario: Y es que da lo mismo que sean las tres de la tarde, que las diez de la mañana o, peor aún, las tres y pico de la madrugada.

Debe ser que, aparte de desconocer la existencia del timbre, no han descubierto aún la socorrida llamada perdida al móvil, que normalmente tiene el mismo significado: “ya he llegado” (a donde sea).

Disponible en: <http://es-para.blogspot.com.br/2009/08/ el-claxon-modo-de-timbre>. html. Acceso en: 24 jun. 2012. Adaptado.

Comparando los Textos I y II, se constata que los dos

Provas

Texto II

El claxon a modo de ¿timbre?

Madrid nunca duerme, por ello a veces descansar se torna casi en una misión imposible.

Si al ritmo acelerado de la ciudad, le sumas la mala educación de tus vecinos y algunas de sus prácticas más molestas, puedes volverte completamente loca, sobretodo en verano, cuando todas las ventanas están abiertas de par en par y el ruido de la calle se percibe con más claridad que nunca.

Entre mis vecinos, aparte de poner la música para todo el barrio, hablarse a gritos de ventana a ventana o pegar portazos que asustan a cualquiera que ande desprevenido, últimamente se estila una nueva modalidad de comunicación entre ciertos sujetos cuyo uso sirve, sobre todo, para avisar de su presencia a esa persona con la que han quedado y aún no ha bajado de casa: el maldito claxon de los coches.

Así, cada vez que un coche entra en la calle, comienza a pitar desesperadamente hasta que la otra parte interesada se asoma y le grita que ya baja o directamente se presenta en el punto de encuentro.

Lo mejor de todo es que parece ser un método sin restricciones, válido para cualquier horario: Y es que da lo mismo que sean las tres de la tarde, que las diez de la mañana o, peor aún, las tres y pico de la madrugada.

Debe ser que, aparte de desconocer la existencia del timbre, no han descubierto aún la socorrida llamada perdida al móvil, que normalmente tiene el mismo significado: “ya he llegado” (a donde sea).

Disponible en: <http://es-para.blogspot.com.br/2009/08/ el-claxon-modo-de-timbre>. html. Acceso en: 24 jun. 2012. Adaptado.

Entre los hábitos específicos de los vecinos del enunciador del Texto II NO se incluye

Provas

Caderno Container