Foram encontradas 730 questões.

- Análise de Demonstrações ContábeisEstrutura de Capital e SolvênciaIndicadores de Endividamento e Solvência

- Análise de Demonstrações ContábeisÍndices

Considere as informações a seguir para responder às questões de nos 49 e 50.

Analisando o Balanço Patrimonial de uma sociedade anônima de capital fechado, o analista fez as seguintes anotações, retiradas do Balanço que lhe foi apresentado, referente ao exercício social encerrado em 31 de dezembro de 2011:

• Índice de Liquidez Seca (ILS) 1,25

• Índice de Liquidez Corrente (ILC) 1,50

• Estoque final de mercadorias R$ 600.000,00

• Capital de terceiros R$ 4.000.000,00

• A companhia não antecipou nenhum pagamento de despesas do exercício seguinte.

Considerando somente os dados apresentados e a boa técnica de análise de balanço, a composição do endividamento mostrado no balanço da Companhia, levantado em 31 de dezembro de 2011, é deAnalisando o Balanço Patrimonial de uma sociedade anônima de capital fechado, o analista fez as seguintes anotações, retiradas do Balanço que lhe foi apresentado, referente ao exercício social encerrado em 31 de dezembro de 2011:

• Índice de Liquidez Seca (ILS) 1,25

• Índice de Liquidez Corrente (ILC) 1,50

• Estoque final de mercadorias R$ 600.000,00

• Capital de terceiros R$ 4.000.000,00

• A companhia não antecipou nenhum pagamento de despesas do exercício seguinte.

Provas

Questão presente nas seguintes provas

Cisão é a operação pela qual uma companhia transfere parcelas de seu patrimônio para uma ou mais sociedades, constituídas para esse fim, ou já existentes, extinguindo-se a companhia cindida, se houver versão de todo o seu patrimônio, ou dividindo-se o seu capital, se parcial a versão. Se a companhia que pretende fazer a cisão for emissora de debêntures em circulação, a mesma dependerá da prévia autorização dos debenturistas, tomada em assembleia especialmente convocada para esse fim. Entretanto, será dispensada a aprovação pela assembleia, se for assegurado aos debenturistas, que assim o desejarem, o resgate das debêntures das quais são titulares, no prazo contado da data de publicação das atas de assembleias da companhia.

Esse prazo, estabelecido em meses, é, no mínimo, de

Esse prazo, estabelecido em meses, é, no mínimo, de

Provas

Questão presente nas seguintes provas

O Conselho Federal de Contabilidade (CFC), pela Resolução CFC no 1.374/2011, de 8 de dezembro de 2011, deu nova redação à NBC TG ESTRUTURA CONCEITU- AL – Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro. No Capítulo 4 - Estrutura Conceitual para a Elaboração e Apresentação das Demonstrações Contábeis: texto remanescente, contempla os Passivos a partir do item 4.15. No item 4.17, estabelece que a liquidação de uma obrigação presente geralmente implica a utilização, pela entidade, de recursos incorporados de benefícios econômicos, a fim de satisfazer a demanda da outra parte.

De acordo com o exposto, considere as afirmações a seguir.

I - A liquidação de obrigação presente pode ocorrer por transferência de outros ativos.

II - A liquidação de obrigação presente pode ocorrer por prestação de serviços.

III - A liquidação de obrigação presente pode ocorrer por conversão da obrigação em item do patrimônio líquido.

É correto o que se afirma em

De acordo com o exposto, considere as afirmações a seguir.

I - A liquidação de obrigação presente pode ocorrer por transferência de outros ativos.

II - A liquidação de obrigação presente pode ocorrer por prestação de serviços.

III - A liquidação de obrigação presente pode ocorrer por conversão da obrigação em item do patrimônio líquido.

É correto o que se afirma em

Provas

Questão presente nas seguintes provas

Um dos objetivos do fluxo de caixa é proporcionar uma base para a avaliação da capacidade da empresa de gerar caixa e equivalentes de caixa.

Com base na legislação vigente, a demonstração do fluxo de caixa deve ser dividida em atividades

Com base na legislação vigente, a demonstração do fluxo de caixa deve ser dividida em atividades

Provas

Questão presente nas seguintes provas

Tributo é definido pelo Código Tributário Nacional como toda prestação pecuniária compulsória, em moeda, ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada.

No desdobramento do conceito, a afirmativa: “de que a autoridade não possui liberdade para escolher a melhor oportunidade de cobrar o tributo; a lei já estabelece os passos a serem seguidos", está diretamente ligada à definição de Tributo acima referenciada e identifica a característica da prestação

No desdobramento do conceito, a afirmativa: “de que a autoridade não possui liberdade para escolher a melhor oportunidade de cobrar o tributo; a lei já estabelece os passos a serem seguidos", está diretamente ligada à definição de Tributo acima referenciada e identifica a característica da prestação

Provas

Questão presente nas seguintes provas

Na projeção do lucro bruto de um determinado período produtivo, uma companhia, desconsiderando a incidência de impostos, utilizou os seguintes dados:

• Volume de unidades vendidas: 10.000

• Receita operacional bruta: R$ 800.000,00

• Margem de lucro: 40%

• Despesas fixas totais: R$ 75.000,00

Na análise e controle orçamentário, essa companhia constatou uma retração de 10% no volume de vendas e uma evolução de 20% nas despesas fixas. Considere as informações recebidas e que a companhia manteve os mesmos níveis do preço de venda e do custo unitário utilizados na elaboração do orçamento do lucro.

Qual foi o lucro bruto, em reais, efetivamente apurado no período?

• Volume de unidades vendidas: 10.000

• Receita operacional bruta: R$ 800.000,00

• Margem de lucro: 40%

• Despesas fixas totais: R$ 75.000,00

Na análise e controle orçamentário, essa companhia constatou uma retração de 10% no volume de vendas e uma evolução de 20% nas despesas fixas. Considere as informações recebidas e que a companhia manteve os mesmos níveis do preço de venda e do custo unitário utilizados na elaboração do orçamento do lucro.

Qual foi o lucro bruto, em reais, efetivamente apurado no período?

Provas

Questão presente nas seguintes provas

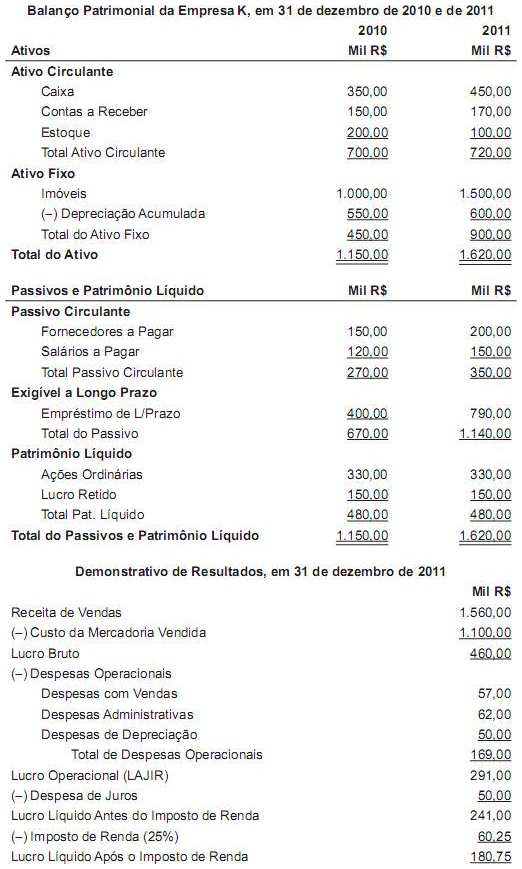

Considere os Balanços Patrimoniais e a Demonstração de Resultados de uma empresa (K), publicados em 31 de março de 2012, em milhares de reais, para responder à questão.

Qual é a variação percentual aproximada do Índice de Liquidez Seca da empresa K de 2010 para 2011?Provas

Questão presente nas seguintes provas

- Noções Básicas

- Escrituração

- Contabilidade AvançadaInvestimentos

- Contabilidade AvançadaParticipações Societárias

A indústria de caminhões pesados, para instalar uma nova unidade fabril num determinado município, recebeu da respectiva Prefeitura uma subvenção para investimento, na forma de um terreno, tendo como contraprestação, além da construção do parque fabril e das obras de contenção e saneamento do riacho que passa perto do local, a geração de 1.500 empregos para moradores da cidade e arredores.

No mercado local, esse terreno, fartamente documentado, tem avaliação potencial de R$ 4.000.000,00 e, para venda, nas condições atuais, o valor justo é de R$ 1.500.000,00.

A indústria aceitou as contrapartidas impostas pela Prefeitura. Emitida na posse do terreno, iniciou, em seguida, as obras de preparo do terreno para a instalação do seu parque fabril.

Considerando, exclusivamente, as informações recebidas, a indústria deve realizar o seguinte lançamento:

No mercado local, esse terreno, fartamente documentado, tem avaliação potencial de R$ 4.000.000,00 e, para venda, nas condições atuais, o valor justo é de R$ 1.500.000,00.

A indústria aceitou as contrapartidas impostas pela Prefeitura. Emitida na posse do terreno, iniciou, em seguida, as obras de preparo do terreno para a instalação do seu parque fabril.

Considerando, exclusivamente, as informações recebidas, a indústria deve realizar o seguinte lançamento:

Provas

Questão presente nas seguintes provas

Uma companhia contraiu um empréstimo para pagar, de uma só vez, ao final de 12 meses, no último dia do mês do vencimento, no valor de R$ 2.240.000,00, incluindo no mesmo os juros prefixados de R$ 240.000,00. No último dia do mês, dia do vencimento, em que o empréstimo completou o 5

º mês, a companhia procurou a financeira, propondo a quitação antecipada do empréstimo no dia seguinte.

A financeira quitou o empréstimo no dia proposto, após a confirmação da transferência bancária de R$ 2.080.000,00, realizada pela companhia.

Sabe-se que a companhia adota o princípio da competência de forma rigorosa, realizando todos os ajustes dele decorrentes, impreterivelmente, no último dia de cada mês.

Considerando-se, exclusivamente, as informações recebidas e a boa técnica contábil, o registro contábil dessa quitação, num só lançamento, no dia aprazado, feito pela companhia, é:

A financeira quitou o empréstimo no dia proposto, após a confirmação da transferência bancária de R$ 2.080.000,00, realizada pela companhia.

Sabe-se que a companhia adota o princípio da competência de forma rigorosa, realizando todos os ajustes dele decorrentes, impreterivelmente, no último dia de cada mês.

Considerando-se, exclusivamente, as informações recebidas e a boa técnica contábil, o registro contábil dessa quitação, num só lançamento, no dia aprazado, feito pela companhia, é:

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisDRE: Demonstração do Resultado do Exercício

- LegislaçãoTributosImposto de RendaLucro Real, Presumido e Arbitrado

A lei fiscal estabelece que o resultado tributável, ou o lucro real, será apurado partindo-se de um resultado apurado pela contabilidade, ajustado com adições e exclusões determinadas por essa mesma legislação fiscal, especificamente, nesse caso, a do imposto de renda.

Assim, entende-se que as exclusões do lucro contábil permitidas pela lei fiscal do imposto de renda são as receitas contabilizadas

Assim, entende-se que as exclusões do lucro contábil permitidas pela lei fiscal do imposto de renda são as receitas contabilizadas

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container