Foram encontradas 360 questões.

Dois títulos de valores nominais iguais são descontados, em uma mesma data, em um banco 4 meses antes de seus vencimentos. Para um dos títulos, utilizou-se a operação de desconto comercial simples a uma taxa de desconto de 12% ao ano e para o outro título utilizou-se a operação de desconto racional simples a uma taxa de desconto, também, de 12% ao ano. Sabendo-se que o valor do desconto segundo a operação de desconto racional simples foi de R$ 800,00, então o valor da soma dos respectivos valores atuais foi, em reais, de

Provas

Jorge, conforme orientação do gerente de um banco, aplica 2/5 de seu capital a uma taxa de juros simples de 9% ao ano, durante o período de 9 meses. Na mesma data, ele aplica todo o restante do capital a uma taxa de juros compostos de 5% ao semestre, durante 1 ano. Dado que o valor dos juros referente à aplicação com a taxa de juros compostos foi igual a R$ 1.230,00, obtém-se que o valor dos juros, em reais, referente à aplicação com a taxa de juros simples é igual a

Provas

- Lei de Responsabilidade FiscalDívida e Endividamento (arts. 29 ao 42)Definições, Limites e Recondução da Dívida (arts. 29 ao 31)

Um determinado ente da federação realizou confissão de dívidas. Esse ato, nos termos da Lei de Responsabilidade Fiscal, é equiparado a

Provas

O objetivo da Demonstração das Variações Patrimoniais (DVP) é demonstrar as modificações ocorridas no patrimônio por fatos gerados no exercício. A seguir, consta a DVP de um Instituto de Previdência, com valores em reais.

Demonstração das Variações Patrimoniais − 2020

Instituto de Previdência dos Servidores Municipais − IPSM

| Variações Patrimoniais Quantitativas | 2020 | 2019 |

| Variações Patrimoniais Aumentativas (VPA) | ||

| Impostos, taxas e contribuições de melhoria | ||

| Contribuições sociais | 52.000 | 50.000 |

| Exploração e venda de bens, serviços e direitos | ||

| VPAs financeiras | 600 | 500 |

| Transferências e delegações recebidas | 100.000 | 80.000 |

| Valorização e ganhos com ativos e desincorporação de passivos | ||

| Outras VPAs | 5.000 | 5.000 |

| Total das VPAs (I) | 157.000 | 157.000 |

| Variações Patrimoniais Diminutivas (VPD) | ||

| Pessoal e encargos | 15.600 | 15.3000 |

| Benefícios previdenciários e assistenciais | 132.000 | 120.000 |

| Uso de bens e serviços e consumo de capital fixo | 20 | 800 |

| VPDs financeiras | ||

| Transferências e delegações concedidas | 1.400 | |

| Desvalorização e perda de ativos e Incorporação de passivos | 200 | |

| Tributos e contribuições | 50 | |

| Custo das mercadorias e produtos vendidos e serviços prestados | ||

| Outras VPDs Provisões matemáticas | 24.000.000 | 14.000.000 |

| Total das VPDs (II) | 24.149.220 | 14.136.150 |

| Resultado Patrimonial do Período (III) = (I) − (II) | -23.991.620 | -14.000.350 |

Considerando que referido Instituto de Previdência adota as normas e procedimentos ditados pelo Manual de Contabilidade Aplicada ao Setor Público (MCASP), na DVP,

Provas

Quanto aos atributos da conta contábil e seus objetivos, o Manual de Contabilidade Aplicada ao setor Público (MCASP), editado pela Secretaria do Tesouro Nacional estabelece:

Provas

Dentre os procedimentos contábeis específicos apresentados pelo Manual de Contabilidade Aplicada ao Setor Público estão os pertinentes às transações entre entes empregadores e respectivos Regimes Próprios de Previdência Social (RPPS). O registro contábil de uma folha de pagamento bruta de R$ 3.000,00 do ente empregador, a contribuição dos servidores de R$ 500,00, a contribuição patronal de R$ 1.000,00 e o aporte por insuficiência financeira de R$ 2.000,00 provocam os seguintes impactos nas contas do ente empregador e no RPPS, considerando apenas o sistema orçamentário:

Provas

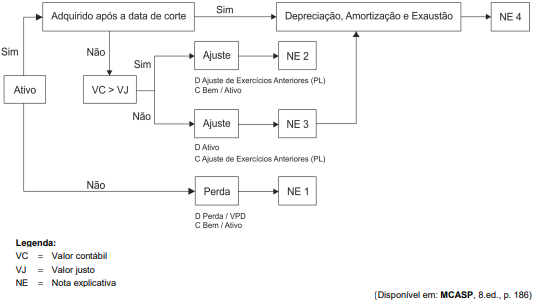

O Manual de Contabilidade Aplicada ao Setor Público (MCASP) apresenta um esquema de implementação da avaliação e depreciação de bens públicos, replicado a seguir:

Com base nas Notas Explicativas indicadas no esquema, a Nota Explicativa

Provas

Dentre as Receitas de transação sem contraprestação estão incluídos recebimentos como os decorrentes de tributos, repartições tributárias, transferências voluntárias e doações. Quanto a estas transações, o Manual de Contabilidade Aplicada ao Setor Público (MCASP) estabelece:

Provas

Os elementos das demonstrações contábeis e sua importância estão descritos e definidos na Estrutura Conceitual para elaboração e divulgação de informação contábil de propósito geral pelas entidades do setor público. O elemento corretamente conceituado e exemplificado está em:

Provas

A Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público (Estrutura Conceitual) estabelece os conceitos que devem ser aplicados no desenvolvimento das demais Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBCs TSP). Nesse contexto,

Provas

Caderno Container