Foram encontradas 80 questões.

Em relação à NBC TI 01 – auditoria interna –, assinale a alternativa correta.

Provas

Em relação às transações intraorçamentárias e descentralizações, assinale a alternativa correta.

Provas

Uma entidade pública federal apresentou as seguintes transações referentes a eventos de 2023:

• Arrecadação de receita de impostos no valor de R$ 4.000.000. O fato gerador dessa receita ocorreu em 2022.

• Lançamento de receita de taxas no valor de R$ 2.000.000. A entidade pública arrecadou R$ 1.800.000 no exercício financeiro de 2023 e o restante no ano de 2024.

• Recebimento de Transferências Correntes Intergovernamentais no valor de R$ 5.000.000. O fato gerador dessa receita ocorreu no exercício financeiro de 2022.

• Doações gratuitas concedidas de equipamentos médicos no valor de R$ 700.000.

• Empenho de despesa relativo à contratação de serviços de TI no valor de R$ 300.000. Os serviços foram concluídos em janeiro de 2024. Neste mesmo mês, a despesa foi liquidada e paga pelo valor total empenhado.

• Empenho, liquidação e pagamento de despesa com Pessoal e Encargos Sociais no valor de R$ 7.500.000.

• Pagamento de restos a pagar processados inscritos em 31/12/2022 no valor de R$ 200.000. Tais restos a pagar se referem à despesa corrente com serviços de limpeza que foram integralmente prestados no exercício financeiro de 2022.

• Utilização de material de limpeza durante o expediente administrativo da entidade no valor de R$ 300.000.

• Reconhecimento de depreciação do ativo imobilizado no valor de R$ 100.000.

Considerando as informações apresentadas e as normas aplicáveis ao caso concreto, assinale a alternativa que indica corretamente o valor do resultado de execução orçamentária referente ao exercício financeiro de 2023.

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: AOCP

Orgão: MPE-PR

A Prefeitura de um município aprovou a Lei Orçamentária Anual (LOA) para o exercício de 2024, com uma previsão de receita de R$ 15.000.000. Durante o ano, essa prefeitura arrecadou efetivamente R$ 12.000.000 em receitas diversas. Além disso, houve o cancelamento de Restos a Pagar de exercícios anteriores no valor de R$ 500.000 e a utilização de um superávit financeiro do exercício anterior no valor de R$ 2.000.000 para a abertura de créditos adicionais.

Com base nas informações fornecidas e considerando o registro da receita orçamentária conforme o art. 35 da Lei nº 4.320/1964 e o Manual de Contabilidade Aplicada ao Setor Público (MCASP), é correto afirmar que

Provas

Uma empresa varejista comercializa smartphones por R$ 2.500 cada, sem garantia de fábrica. A empresa oferece aos compradores a opção de adquirir uma garantia estendida de dois anos por R$ 300, valor não reembolsável.

Estima-se que 30% dos smartphones vendidos terão problemas técnicos e precisarão de reparos, com um custo de R$ 150 por reparo para a empresa. Além disso, se a empresa não conseguir realizar o reparo satisfatoriamente, ela terá que pagar uma indenização estimada para 5% dos smartphones vendidos.

Em 01/03/2024, a empresa vendeu 20 smartphones, dos quais 8 foram adquiridos junto com a garantia estendida.

Com base nas informações apresentadas e no Pronunciamento Técnico CPC 47 – Receita de Contrato com Cliente –, assinale a alternativa que indica a receita bruta de vendas da empresa no mês de março de 2024.

Provas

Em 31/12/2023, a Cia. BPM apresentou um ágio derivado de expectativa de rentabilidade futura em seu ativo, com um valor contábil de R$ 1.200.000. O custo original desse bem foi de R$ 1.350.000 e, em 2022, foi reconhecida uma perda por desvalorização no valor de R$ 150.000.

Na mesma data, a Cia. BPM realizou o teste de recuperabilidade (impairment) desse ativo e identificou que seu valor em uso era de R$ 1.100.000, enquanto o valor justo líquido de despesas de venda era de R$ 1.400.000.

Com base nessas informações e no Pronunciamento Técnico CPC 01 – Redução ao Valor Recuperável de Ativos –, assinale a alternativa que apresenta o valor contábil que a Cia. BPM deve apresentar em seu balanço em 31/12/2023 para esse ativo.

Provas

Uma prefeitura municipal, em 01/01/2024, adquiriu uma nova máquina para ser utilizada pela sua secretaria de obras, a qual foi imediatamente colocada em uso.

O pagamento dessa máquina se deu uma parte à vista, no valor de R$ 3.000.000, e uma parte a prazo, sendo cinco parcelas anuais iguais de R$ 1.200.000, cuja taxa de juros era de 10% ao ano, de modo que a soma do valor presente das parcelas era de, aproximadamente, R$ 4.548.036.

Nesse momento, estimou-se que o valor residual previsto para essa máquina era de R$ 500.000, enquanto a vida útil estimada foi de 10 anos. Além disso, sabe-se que a contabilidade do ente municipal adota o método linear de depreciação.

Com base nas informações apresentadas e na NBC TSP 07 – Ativo Imobilizado –, assinale a alternativa correta.

Provas

Durante o exercício social de 2023, a investida Cia. Maringá apresentou um lucro líquido no valor de R$ 150.000. Sua investidora, a Cia. Curitiba, possuía 25% das ações da Cia. Maringá, caracterizando-a como sua coligada.

Ainda durante o exercício, observou-se que a Cia. Maringá vendeu mercadorias no valor de R$ 20.000 à Cia. Curitiba, de modo que obteve, nessa operação, um lucro de 40% sobre o valor da venda.

Sabe-se que, dessa operação intragrupo, metade das mercadorias permanecem no estoque da investidora, e a outra metade foi vendido para terceiros por R$ 12.000.

Com base nas informações apresentadas, assinale a alternativa que indica corretamente o Resultado de Equivalência Patrimonial apurado pela investidora Cia. Curitiba.

Provas

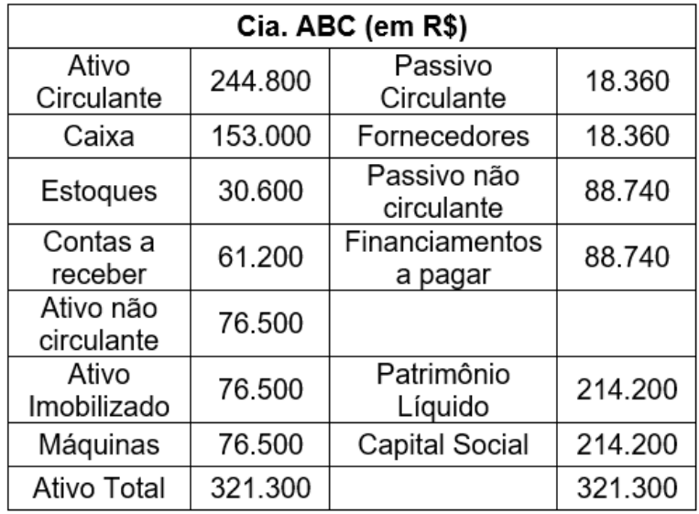

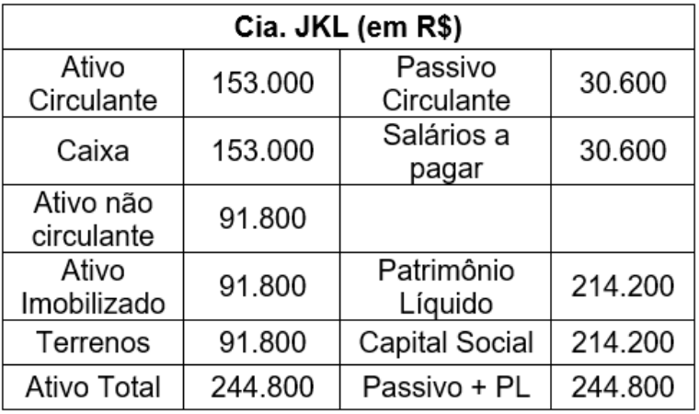

As Cias. ABC e JKL, em 31/12/2023, apresentaram as seguintes informações no balanço patrimonial.

Em janeiro de 2024, as duas companhias resolvem se fundir, constituindo a Cia XYZ.

Além disso, sabe-se que:

• O valor de mercado do terreno da Cia. JKL nessa data era de R$ 100.000;

• A marca da Cia ABC foi avaliada em R$ 15.000;

• A marca da Cia JKL foi avaliada em R$ 36.000.

Considerando as informações apresentadas e o Pronunciamento Técnico CPC 15 – Combinação de Negócios –, assinale a alternativa que indica corretamente a porcentagem da Cia. XYZ que pertence aos sócios da Cia. JKL após a fusão.

Provas

A empresa Mercúrio Ltda., atuante no ramo comercial e especializada em produtos eletrônicos, iniciou suas operações de março de 2024 com um estoque de 80 unidades do dispositivo “TechMax”, registrados ao custo total de R$ 8.000.

Sabe-se que, para as atividades da empresa, o ICMS é considerado um imposto recuperável, enquanto o IPI é não recuperável.

Em 10/03/2024, a empresa adquiriu mais 150 unidades do dispositivo “TechMax” com o intuito de revendê-los, pagando o valor de R$ 19.800 conforme constava na Nota Fiscal. Nessa transação, o Imposto sobre Produtos Industrializados (IPI) de 10% foi aplicado sobre o valor da mercadoria, e evidenciado separadamente na Nota Fiscal. Também incidiu o Imposto sobre Circulação de Mercadorias e Serviços (ICMS), à alíquota interna de 12%.

Finalmente, em 20/03/2024, a empresa realizou a venda de 120 unidades do dispositivo “TechMax” pelo valor total de R$ 30.000. O ICMS foi aplicado à alíquota interna de 18% sobre essa venda. Além disso, um desconto incondicional de 5% foi concedido devido à forma de pagamento à vista.

Assinale a alternativa que apresenta corretamente o lucro bruto obtido pela Mercúrio Ltda. em decorrência das operações com mercadorias ocorridas no mês de março de 2024, considerando que a empresa adota o método PEPS para avaliação dos seus estoques.

Provas

Caderno Container