Foram encontradas 80 questões.

Conforme as Variações Patrimoniais com base no Manual de Contabilidade Aplicada ao Setor Público (MCASP) e as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBC TSP), assinale a alternativa que apresenta uma transação que altera o resultado patrimonial de um ente público.

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: AOCP

Orgão: MPE-PR

Considerando as Despesas de Exercícios Anteriores (DEA), com base no Manual de Contabilidade Aplicada ao Setor Público (MCASP) e na Lei Federal nº 4.320/1964, analise as assertivas e assinale a alternativa que aponta a(s) correta(s).

I. Despesas de Exercícios Anteriores são consideradas despesas extraorçamentárias.

II. Despesas de Exercícios Anteriores devem obedecer, sempre que possível, a ordem cronológica.

III. Independentemente se o orçamento encerrado consignava crédito próprio para o pagamento, considera-se Despesas de Exercícios Anteriores, por exemplo, o caso da administração pública reconhecer dívida correspondente de vários anos anteriores de diferenças em gratificações de servidores em atividade.

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: AOCP

Orgão: MPE-PR

De acordo com as etapas e estágios da despesa orçamentária, com base no Manual de Contabilidade Aplicada ao Setor Público (MCASP) e na Lei Federal nº 4.320/1964, assinale a alternativa correta.

Provas

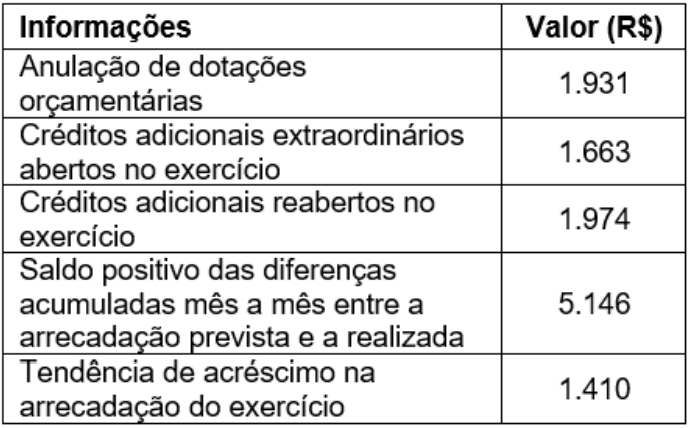

Um determinado município, ao realizar o fechamento de seus demonstrativos contábeis e orçamentários, referente ao primeiro quadrimestre de 2024, apresentou as seguintes informações:

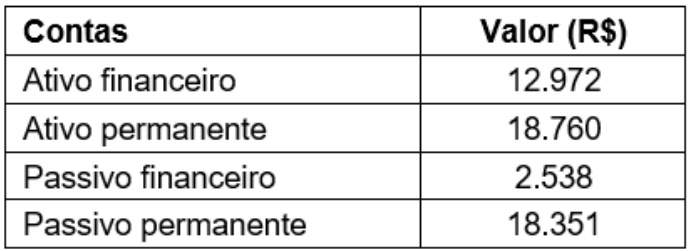

Além disso, extraiu-se as seguintes informações do balanço patrimonial do exercício de 2023:

Com base nas informações apresentadas, assinale a alternativa que indica corretamente o valor disponível para abertura de créditos adicionais suplementares e especiais.

Provas

Uma prefeitura municipal apresentou os seguintes lançamentos de receitas e despesas referentes ao exercício de 2023, conforme detalhado na tabela a seguir:

| Lançamentos | Valor (R$) |

|---|---|

| Alienação de imóveis | 800.000 |

| Amortização da dívida interna | 1.500.000 |

| Amortização de empréstimos | 600.000 |

| Aquisição de materiais permanentes | 700.000 |

| Aquisição de material de expediente | 100.000 |

| Aquisição de móveis | 1.200.000 |

| Construção de hospital | 4.000.000 |

| Contribuições patronais | 4.500.000 |

| Despesa com pessoal inativo | 10.000.000 |

|

Encargos sobre operações de crédito |

900.000 |

| Operações de créditos internas | 3.000.000 |

| Receita agropecuária | 1.000.000 |

| Receita de contribuições | 2.000.000 |

| Receita de impostos | 25.000.000 |

| Receita de serviços prestados | 1.800.000 |

| Transferências correntes recebidas | 8.000.000 |

| Transferências de capital recebidas | 3.500.000 |

Com base nessas informações, assinale a alternativa que apresenta corretamente o valor das despesas de capital.

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: AOCP

Orgão: MPE-PR

- Receita PúblicaClassificação da Receita OrçamentáriaClassificação por Natureza da Receita (Níveis e Dígitos)

Em relação à Classificação da Receita e Despesa Pública, assinale a alternativa correta.

Provas

De acordo com a Lei Complementar nº 101/2000 (Lei de Responsabilidade Fiscal), analise as assertivas e assinale a alternativa que aponta a(s) correta(s).

I. Nos últimos dois quadrimestres do final de mandato, é vedado contrair obrigação de despesa que não possa ser cumprida integralmente dentro dele. Caso haja parcelas a serem pagas no exercício seguinte, deverá existir suficiente disponibilidade de caixa para o seu pagamento.

II. No último ano de mandato, o prefeito não pode contratar operação de crédito por antecipação da receita orçamentária.

III. Nos 180 dias anteriores ao final do mandato do chefe do respectivo Poder, não poderão ser praticados atos que importem em aumento das despesas com pessoal, sob pena de tais atos serem considerados nulos de pleno direito.

Provas

A Cia. Alpha, em 01/12/2023, investiu em três diferentes tipos de títulos financeiros, sendo os seguintes:

| Tipo de ativo financeiro |

Valor aplicado (R$) |

|---|---|

|

Mensurados ao custo amortizado |

250.000.00 |

|

Mensurados ao valor justo por meio de outros resultados abrangentes |

200.000 |

|

Mensurados ao valor justo por meio do resultado do período |

50.000 |

Sabe-se que todos os títulos financeiros rendem uma taxa de juros de 2% ao mês. Em 31/12/2023, para fins de elaboração do Balanço Patrimonial, a entidade apurou o valor justo desses ativos e obteve as seguintes informações:

| Tipo de ativo financeiro | Valor justo (R$) |

|---|---|

|

Mensurados ao custo amortizado |

256.000 |

|

Mensurados ao valor justo por meio de outros resultados abrangentes |

203.000 |

|

Mensurados ao valor justo por meio do resultado do período |

55.000 |

Com base nas informações apresentadas e o Pronunciamento Técnico CPC 48 – Instrumentos Financeiros –, assinale a alternativa que indica corretamente os valores apresentados no Balanço Patrimonial da Cia. Alpha, em 31/12/2023, para os títulos mensurados ao custo amortizado, ao valor justo por meio de outros resultados abrangentes e ao valor justo por meio do resultado do período, respectivamente.

Provas

Em 2022, uma autarquia municipal que cuidava do saneamento básico do município utilizava o método PEPS (Primeiro que Entra, Primeiro que Sai) para avaliar seus estoques.

No entanto, ao iniciar o exercício de 2023 e realizar uma análise das informações de outras entidades e das normas contábeis vigentes aplicadas ao setor público, a autarquia concluiu que o método custo médio era mais apropriado para sua realidade, pois resultava em informação mais confiável e relevante. Assim, decidiu mudar o método de avaliação de seus estoques.

Com base nas informações apresentadas e na NBC TSP 23 – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro –, assinale a alternativa que apresenta o procedimento contábil que os contadores da autarquia municipal devem adotar nesse caso e o efeito decorrente dessa aplicação.

Provas

A empresa Alfa S.A., arrendatária, firmou um contrato de arrendamento com a Beta S.A., arrendadora, para o uso de uma máquina especializada em seus processos de produção. O contrato possui as seguintes características:

• O prazo do arrendamento é de 10 anos, sendo que a vida econômica da máquina é de 12 anos;

• Ao final do prazo do arrendamento, a propriedade da máquina será transferida para a Alfa S.A;

• Alfa S.A. tem a opção de comprar a máquina ao final do quinto ano por um valor que é significativamente inferior ao valor justo da máquina na data em que a opção pode ser exercida;

• O valor presente dos pagamentos de arrendamento equivale a 90% do valor justo da máquina na data de início do contrato;

• A máquina é altamente especializada e só pode ser utilizada pela Alfa S.A. sem modificações significativas.

Acerca das informações apresentadas, assinale a alternativa correta quanto à classificação desse arrendamento e seus impactos contábeis.

Provas

Caderno Container