Foram encontradas 324 questões.

Considere os dados a seguir:

Provas

Considere as informações a seguir:

• Veículo utilizado na empresa.

• Data de aquisição - 10/07-2003

• Taxa anual de depreciação - 20%

• Data de funcionamento 10/07/2003

• Valor de aquisição R$ 140.000,00

Com as informações descritas acima, o valor, em reais, da depreciação, do período encerrado em 31/12/2003, foi de:

Provas

- Demonstrações ContábeisDRE: Demonstração do Resultado do Exercício

- LegislaçãoTributosImposto de RendaLucro Real, Presumido e Arbitrado

Provas

O registro e o relato de todas as variações sofridas no patrimônio de uma entidade, no momento em que ocorrem, é um preceito do princípio da(o):

Provas

A Empresa BERNA S.A. foi constituída em dezembro de 2003, com capital social integralizado de R$ 100.000,00 na conta banco. Durante esse mês estava na fase pré-operacional. Considerando que todos os pagamentos foram feitos com cheque e durante esse período realizou as seguintes operações:

• Compra de um terreno no valor de R$ 30.000,00.

• Pagamento dos honorários da contabilidade no valor de R$ 1.000,00.

• Gastos com pesquisa e desenvolvimento de produtos no valor de R$ 2.000,00.

• Contratação de funcionários, com salário de R$ 1.000,00 sendo o pagamento feito em janeiro de 2004.

• Compra de um veículo no valor de R$ 15.000,00.

• Depreciação do veículo no valor de R$ 250,00.

Com base nas informações acima, pode-se afirmar que o saldo em R$ do ativo diferido em 31/12/2003 foi de:

Provas

A Companhia Richard é uma empresa sociedade anônima de Capital fechado, cujo patrimônio líquido é de R$ 750.000,00 em 31/12/2003. Diante desse fato as demonstrações exigidas pela Lei n0 6.404/76 são:

Provas

A Companhia SOK S.A. possui investimento permanente avaliado pelo método da equivalência patrimonial. Possui 1.600 ações da companhia investida que tem um capital social formado por 4.000 ações. Em 2003 a empresa investida obteve um lucro líquido do exercício na ordem de R$ 100.000,00. Os acionistas deliberam a destinação do lucro da seguinte forma: R$ 5.000,00 para reserva legal, R$ 5.000,00 para reserva de contingência e R$ 10.000,00 para dividendos. A proposição dos dividendos gerou na investidora o seguinte lançamento contábil:

Provas

Dos procedimentos a serem adotados na avaliação de investimentos permanentes em sociedades coligadas, equiparadas a coligadas e controladas, é incorreto afirmar, de acordo com a IN 247/96 da CVM:

Provas

A Empresa Elite S.A. possui investimentos permanente nas Empresas Alfa, Beta e Gama, e somente o investimento em Beta é avaliado pelo método da equivalência patrimonial. Em 06/2003 a investida Beta resolveu reavaliar parte de seu ativo permanente imobilizado. Esse fato gerou na empresa investidora o seguinte lançamento contábil:

Provas

Considere os dados a seguir: Balanço Patrimonial encerrado no primeiro trimestre de 2003.

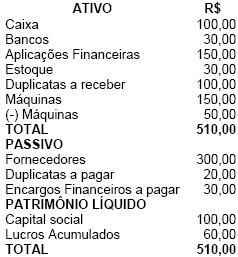

No segundo trimestre de 2003 ocorreram os seguintes fatos contábeis:

- Resgate da aplicação financeira no valor de R$ 180,00.

- Venda das mercadorias por R$ 100,00 à vista.

- Pagamento dos encargos financeiros.

- Venda das máquinas, à vista, por R$ 100,00.

- Ocorreu um assalto na empresa, de onde os ladrões levaram R$ 100,00 do caixa.

Com base nas operações acima pode-se afirmar que, no segundo trimestre de 2003, o saldo patrimônio líquido, passivo exigível e o ativo circulante, respectivamente, eram:

Provas

Caderno Container