Foram encontradas 366 questões.

O Balanço Patrimonial (BP) compõe o conjunto completo das

demonstrações contábeis obrigatórias e o CPC 26 (R1) dispõe

sobre os requisitos para sua apresentação por parte da entidade

que reporta. A apresentação dos itens do Balanço Patrimonial

segue os critérios de conversibilidade e exigibilidade. Porém há

itens cuja apresentação é definida pelo CPC 26 (R1). Um item que

NÃO deve ser apresentado no grupo Circulante no BP é:

Provas

Questão presente nas seguintes provas

De acordo com a Estrutura Conceitual para Elaboração e

Divulgação de Relatório Contábil-Financeiro, o objetivo do

relatório contábil-financeiro de propósito geral é fornecer

informações contábil-financeiras acerca da entidade que reporta

essa informação (reporting entity), que sejam úteis aos chamados

usuários primários. É(são) considerado(s) usuário(s) primário(s):

Provas

Questão presente nas seguintes provas

A administração da Cia. Beta, ao proceder a adoção do conjunto

de pronunciamentos técnicos, concluiu que o atendimento ao

critério de reconhecimento de um conjunto específico de seus

ativos traria informações distorcidas aos seus usuários primários.

Segundo a administração da Cia. Beta, tal desdobramento é

conflitante com o objetivo das demonstrações contábeis

estabelecido na Estrutura Conceitual.

Nesse cenário, o CPC 26 (R1) orienta que a entidade:

Provas

Questão presente nas seguintes provas

O relatório contábil-financeiro de propósito geral fornece aos

usuários primários informações contábil-financeiras acerca da

entidade. De acordo com o texto da Estrutura Conceitual para

Elaboração e Divulgação de Relatório Contábil-Financeiro, uma

informação NÃO diretamente fornecida pelo relatório contábil-financeiro

de propósito geral refere-se a:

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisBP: Balanço Patrimonial

- Normas ContábeisCPCsCPC 01: Redução ao Valor Recuperável de Ativos

Texto I

Um dos itens do Ativo Imobilizado da Cia. Tribeta é um

imóvel, com valor contábil líquido de R$ 4 milhões, com 50%

de depreciação incorrida. Em decorrência de ocupações

irregulares na região onde se situa o imóvel, a entidade tem

indícios de que o valor do imóvel não seja totalmente

recuperável. A Cia. Tribeta estimou que o uso do ativo vai

gerar um fluxo de caixa líquido de R$ 3,8 mihões. Em

pesquisa conduzida com especialistas imobiliários, a entidade

conseguiria vender o imóvel por R$ 4 milhões, com custos

estimados de 10%.

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisBP: Balanço Patrimonial

- Normas ContábeisCPCsCPC 01: Redução ao Valor Recuperável de Ativos

Texto I

Um dos itens do Ativo Imobilizado da Cia. Tribeta é um

imóvel, com valor contábil líquido de R$ 4 milhões, com 50%

de depreciação incorrida. Em decorrência de ocupações

irregulares na região onde se situa o imóvel, a entidade tem

indícios de que o valor do imóvel não seja totalmente

recuperável. A Cia. Tribeta estimou que o uso do ativo vai

gerar um fluxo de caixa líquido de R$ 3,8 mihões. Em

pesquisa conduzida com especialistas imobiliários, a entidade

conseguiria vender o imóvel por R$ 4 milhões, com custos

estimados de 10%.

Provas

Questão presente nas seguintes provas

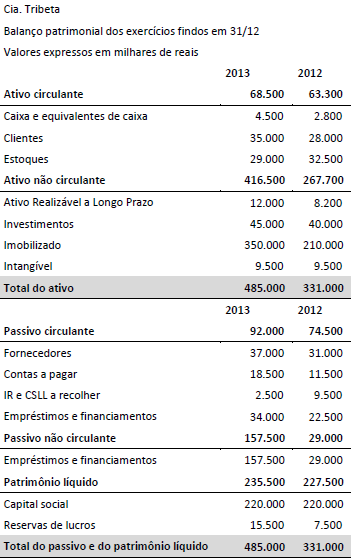

Considere os balanços patrimoniais da Cia. Tribeta,

apresentados a seguir.

Provas

Questão presente nas seguintes provas

Considere os balanços patrimoniais da Cia. Tribeta,

apresentados a seguir.

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisBP: Balanço Patrimonial

- Procedimentos EspecíficosOperações com PessoalFolha de Pagamento

Texto 5

Gabriel, órfão de pai e mãe, foi registrado em 1º de agosto de 2015 na empresa XYZ com salário bruto de R$ 6.000,00. Junto com seus documentos pessoais e os de seus dois dependentes para fins de imposto de renda, deixou na empresa uma ordem judicial que o obriga a pagar R$ 500,00 de pensão alimentícia, apesar de sua esposa não concordar com esse pagamento. Aliás, nesse mesmo mês a esposa de Gabriel entrou na 37ª semana de gestação do primeiro filho do casal. Gabriel, que já recebe uma aposentadoria de R$ 1.800,00 do Regime Geral de Previdência Social (RGPS) está muito feliz, pois será pai novamente aos 80 anos de idade.

A contribuição para o Programa de Integração Social (PIS) sobre a

folha de pagamento será determinada na base de 1% sobre a

folha de salários do mês. São entidades sujeitas a tal

contribuição:Gabriel, órfão de pai e mãe, foi registrado em 1º de agosto de 2015 na empresa XYZ com salário bruto de R$ 6.000,00. Junto com seus documentos pessoais e os de seus dois dependentes para fins de imposto de renda, deixou na empresa uma ordem judicial que o obriga a pagar R$ 500,00 de pensão alimentícia, apesar de sua esposa não concordar com esse pagamento. Aliás, nesse mesmo mês a esposa de Gabriel entrou na 37ª semana de gestação do primeiro filho do casal. Gabriel, que já recebe uma aposentadoria de R$ 1.800,00 do Regime Geral de Previdência Social (RGPS) está muito feliz, pois será pai novamente aos 80 anos de idade.

Provas

Questão presente nas seguintes provas

O Pronunciamento Técnico CPC 26 (R1), que trata da apresentação

das Demonstrações Contábeis, estabelece requisitos gerais para a

apresentação das demonstrações contábeis, diretrizes para a sua

estrutura e requisitos mínimos para seu conteúdo. Acerca desse

pronunciamento, analise as afirmativas a seguir:

I . A terminologia do CPC 26 é adequada às entidades com fins

lucrativos, incluindo entidades de negócios do setor público.

II . Entidades que não tenham patrimônio líquido não devem

adotar as diretrizes de apresentação das demonstrações

contábeis do CPC 26.

III . A utilização de outros títulos nas demonstrações

contábeis, diferentes dos previstos no CPC 26, é permitida,

desde que não contrarie a legislação vigente.

IV . Nos setores em que os fatores ambientais

sejam significativos, relatórios ambientais devem ser

integrados ao conjunto completo das demonstrações contábeis.

Está correto somente o que se afirma em:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container