Foram encontradas 366 questões.

Os dados informados acima (expressos em milhares de reais)

foram fornecidos pelo Departamento de Contabilidade da

Secretaria Estadual da Fazenda de uma unidade da Federação,

referentes ao último exercício financeiro.

Provas

Questão presente nas seguintes provas

Os dados informados acima (expressos em milhares de reais)

foram fornecidos pelo Departamento de Contabilidade da

Secretaria Estadual da Fazenda de uma unidade da Federação,

referentes ao último exercício financeiro.

Provas

Questão presente nas seguintes provas

- Escrituração ContábilTransações ContábeisVariações Patrimoniais

- Procedimentos Contábeis Patrimoniais

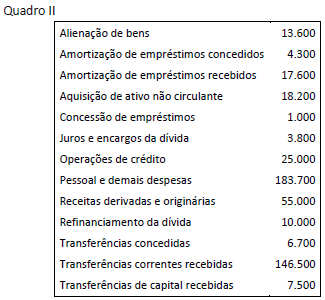

Considere os dados a seguir, expressos em milhares de reais,

fornecidos pelo serviço de Contabilidade de um ente da

administração pública.

Provas

Questão presente nas seguintes provas

Considere os dados a seguir, expressos em milhares de reais,

fornecidos pelo serviço de Contabilidade de um ente da

administração pública.

Provas

Questão presente nas seguintes provas

O Plano de Contas Aplicado ao Setor Público (PCASP) estrutura as

contas em classes, segundo a natureza da informação contábil. A

análise da natureza da informação e das classes e grupos

apresentados no PCASP permite afirmar que:

Provas

Questão presente nas seguintes provas

- Elementos OrçamentáriosReceita OrçamentáriaClassificação da Receita Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

O MCASP dispõe que o reconhecimento da receita orçamentária

ocorre no momento da arrecadação, enfoque que tem por

objetivo evitar que a execução das despesas orçamentárias

ultrapasse a arrecadação efetiva. Das receitas a seguir, a que

pode ser reconhecida como receita orçamentária relaciona-se a:

Provas

Questão presente nas seguintes provas

O contador de um ente público, ao adotar os procedimentos

descritos no MCASP para reconhecimento de passivos e

provisões, verificou que precisaria distinguir algumas contas

como passivos ou provisões. Entre os itens analisados pelo

contador, o que constitui um exemplo de passivo de prazo ou

valor incerto está relacionado a:

Provas

Questão presente nas seguintes provas

De acordo com as disposições do Manual de Contabilidade

Aplicada ao Setor Público (MCASP), um ativo deve ser

reconhecido no patrimônio público quando for provável que

benefícios futuros dele provenientes fluam para a entidade, e seu

custo ou valor possa ser determinado em bases confiáveis.

No que tange ao reconhecimento de itens componentes do

patrimônio público, o MCASP orienta que é facultativo o

reconhecimento contábil de:

Provas

Questão presente nas seguintes provas

Ao longo do tempo, diversos fatores podem ocasionar que o

valor contábil de um ativo não corresponda ao seu valor justo.

Quando houver alterações significativas, é necessário que os

ativos passem por um processo de adequação do seu valor

contábil. O MCASP apresenta algumas recomendações relativas

ao processo de reavaliação de ativos.

Acerca da reavaliação de ativos, analise as afirmativas a seguir:

I. As reavaliações devem ser feitas com frequência anual.

II. Quando um item do ativo imobilizado é reavaliado, a

depreciação acumulada deve ser eliminada contra o valor

contábil bruto do ativo.

III. Na reavaliação, o valor de reposição de um ativo depreciado

não pode ser utilizado como estimativa do valor justo de um

ativo.

IV. Se um item do ativo imobilizado for reavaliado, toda a classe

de contas do ativo imobilizado à qual pertence esse ativo deve

ser reavaliada.

Provas

Questão presente nas seguintes provas

Texto 1: Câmara negocia folha de pagamento para bancar

shopping

A Câmara dos Deputados negocia com o Banco do Brasil e com a Caixa Econômica Federal a folha de pagamento dos 16 mil servidores da Casa, adquirida pelas duas instituições financeiras em 2008 por R$ 220 milhões. Esse valor atualizado, chega a mais de R$ 300 milhões, graças à inflação e ao rendimento da aplicação.

Fonte: http://politica.estadao.com.br/noticias/geral,camara-negociafolha-de-pagamento-para-bancar-shopping-imp-,1643945 Publicado em 04/03/2015

O texto 1 retrata uma negociação envolvendo a folha de pagamento em que o direito de sua exploração é cedido a um terceiro para usufruto por um período determinado, apesar de estar sob o controle do ente público por período indeterminado. Nesse contexto, para a Câmara dos Deputados, o ativo representado pela folha de pagamento propriamente dita:

A Câmara dos Deputados negocia com o Banco do Brasil e com a Caixa Econômica Federal a folha de pagamento dos 16 mil servidores da Casa, adquirida pelas duas instituições financeiras em 2008 por R$ 220 milhões. Esse valor atualizado, chega a mais de R$ 300 milhões, graças à inflação e ao rendimento da aplicação.

Fonte: http://politica.estadao.com.br/noticias/geral,camara-negociafolha-de-pagamento-para-bancar-shopping-imp-,1643945 Publicado em 04/03/2015

O texto 1 retrata uma negociação envolvendo a folha de pagamento em que o direito de sua exploração é cedido a um terceiro para usufruto por um período determinado, apesar de estar sob o controle do ente público por período indeterminado. Nesse contexto, para a Câmara dos Deputados, o ativo representado pela folha de pagamento propriamente dita:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container