Foram encontradas 366 questões.

- NBCsNBC TSP 07: Ativo ImobilizadoDepreciação, Amortização e Exaustão

- Procedimentos Contábeis Patrimoniais

Até 2012, o setor público brasileiro não adotava uma

contabilidade patrimonial. Com a obrigatoriedade de adoção

das Normas Brasileiras de Contabilidade Aplicada ao Setor

Público (NBCASP), os municípios brasileiros precisaram

adequar seus procedimentos contábeis até dezembro de

2013, inclusive sob esse aspecto. Nesse contexto, considere

que determinado município brasileiro, ao adotar o novo

padrão contábil, precisou tomar providências quanto a um

computador adquirido em 2012 por R$ 4.000,00 a fim de

reconhecer os efeitos da depreciação desse item. Como já

havia se passado algum tempo, a base monetária inicial não

era mais confiável, portanto, antes de iniciá-la, foi necessário

realizar um teste de recuperabilidade. Em 2013 foi realizado o

teste e chegou-se a um valor atual de R$ 3.000,00. Com isso,

houve:

Provas

Questão presente nas seguintes provas

- Elementos OrçamentáriosReceita OrçamentáriaClassificação da Receita Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

O processo de restituição consiste na devolução total ou parcial

de receitas orçamentárias que foram recolhidas a maior ou

indevidamente, as quais, em observância aos princípios

constitucionais da capacidade contributiva e da vedação ao

confisco, devem ser devolvidas. Não há necessidade de

autorização orçamentária para sua devolução. Na União, a

restituição é tratada como:

Provas

Questão presente nas seguintes provas

- NBCs

- Demais Normas e Legislações

- Execução Financeira e OrçamentáriaConceito de Dívida Ativa na Contabilidade Pública

A dívida ativa é o conjunto de créditos tributários e não tributários

em favor da Fazenda Pública, não recebidos no prazo para

pagamento. Tais créditos são objeto de controle pelos entes

governamentais, em suas respectivas competências. Considerando

aspectos legais e contábeis relativos à dívida ativa, dispostos no

MCASP, é correto afirmar que:

Provas

Questão presente nas seguintes provas

- Procedimentos Contábeis PatrimoniaisAvaliação, Reconhecimento e Mensuração dos Elementos Patrimoniais

O reconhecimento inicial de um ativo intangível pode ocorrer,

segundo o MCASP, por meio de uma aquisição separada, por

geração interna ou ainda uma aquisição por meio de transações

sem contraprestação.

Quando uma entidade do setor público precisa reconhecer um

ativo intangível gerado internamente, há que se distinguir entre a

fase de pesquisa ou de desenvolvimento.

Dentre as atividades que caracterizam essas fases, um exemplo

de atividade de pesquisa relaciona-se a:

Provas

Questão presente nas seguintes provas

- Elementos OrçamentáriosDespesa OrçamentáriaClassificação da Despesa Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

Segundo a sua natureza, a classificação da despesa orçamentária

é constituída em termos de:

Provas

Questão presente nas seguintes provas

Texto 2

Governo duplica restos a pagar para conseguir cumprir meta fiscal

Ao antecipar em tom de comemoração, na última sexta-feira, o resultado do superávit primário do governo central em 2013, o ministro da Fazenda, Guido Mantega, afirmou que o anúncio tinha o objetivo de "acalmar os nervosinhos". Na ocasião, Mantega desqualificou as preocupações do mercado em relação à deterioração das contas públicas. Contudo, um levantamento da ONG Contas Abertas divulgado nesta quarta-feira mostra que o cumprimento da meta tão celebrado pelo ministro não passou ileso a mais uma manobra fiscal feita no último minuto. O governo deixou de desembolsar 51,3 bilhões de reais em despesas que já haviam sido executadas e autorizadas, restando apenas a efetuação do pagamento. Ou seja, o montante ficou "na boca do caixa", mas não saiu dos cofres justamente para não impactar o superávit.

Como a despesa terá de ser efetuada em 2014, o impacto fiscal foi apenas adiado. O valor consta do balanço da União como 'restos a pagar processados'. Segundo o Contas Abertas, não é incomum o adiamento de parte desses gastos. O problema, aponta o levantamento, é que desde 2009 o montante de restos a pagar processados estava praticamente constante, na casa dos 25 bilhões de reais. De 2013 para 2014, a previsão, no entanto, deu um salto. O total dessa categoria de despesa no ano passado foi de 26,3 bilhões de reais. O valor é 25 bilhões de reais menor do que este ano.

Fonte: http://veja.abril.com.br/noticia/economia/governo-dobra-restos-a-pagar-para-conseguir-cumprir-meta-fiscal Publicado em 08/01/2014

Inscrever os contribuintes na dívida ativa até o dia 31 de

dezembro de 2013 permitiria:Governo duplica restos a pagar para conseguir cumprir meta fiscal

Ao antecipar em tom de comemoração, na última sexta-feira, o resultado do superávit primário do governo central em 2013, o ministro da Fazenda, Guido Mantega, afirmou que o anúncio tinha o objetivo de "acalmar os nervosinhos". Na ocasião, Mantega desqualificou as preocupações do mercado em relação à deterioração das contas públicas. Contudo, um levantamento da ONG Contas Abertas divulgado nesta quarta-feira mostra que o cumprimento da meta tão celebrado pelo ministro não passou ileso a mais uma manobra fiscal feita no último minuto. O governo deixou de desembolsar 51,3 bilhões de reais em despesas que já haviam sido executadas e autorizadas, restando apenas a efetuação do pagamento. Ou seja, o montante ficou "na boca do caixa", mas não saiu dos cofres justamente para não impactar o superávit.

Como a despesa terá de ser efetuada em 2014, o impacto fiscal foi apenas adiado. O valor consta do balanço da União como 'restos a pagar processados'. Segundo o Contas Abertas, não é incomum o adiamento de parte desses gastos. O problema, aponta o levantamento, é que desde 2009 o montante de restos a pagar processados estava praticamente constante, na casa dos 25 bilhões de reais. De 2013 para 2014, a previsão, no entanto, deu um salto. O total dessa categoria de despesa no ano passado foi de 26,3 bilhões de reais. O valor é 25 bilhões de reais menor do que este ano.

Fonte: http://veja.abril.com.br/noticia/economia/governo-dobra-restos-a-pagar-para-conseguir-cumprir-meta-fiscal Publicado em 08/01/2014

Provas

Questão presente nas seguintes provas

Formado por uma relação padronizada de contas apresentada

em conjunto com atributos conceituais, o PCASP permite a

consolidação das Contas Públicas Nacionais, conforme

determinação da Lei de Responsabilidade Fiscal (LRF). Acerca do

sistema de contas da contabilidade pública e dos fatos que

afetam o patrimônio dos entes estatais, é correto afirmar que:

Provas

Questão presente nas seguintes provas

No curso normal das operações, uma entidade pública pode

receber recursos antes da ocorrência de um evento tributável.

Em tais circunstâncias, um passivo referente ao montante

equivalente àquele do recebimento antecipado é reconhecido

até que o evento tributável ocorra, configurando:

Provas

Questão presente nas seguintes provas

- NBCsNBC TSP 07: Ativo ImobilizadoDepreciação, Amortização e Exaustão

- Procedimentos Contábeis Patrimoniais

A depreciação consiste no declínio do potencial de geração de

serviços de ativos de longa duração, que decorre de deterioração

física, desgastes pelo uso ou obsolescência.

Acerca do reconhecimento da depreciação de ativos em

entidades do setor público, a partir das disposições do MCASP, é

correto afirmar que:

Provas

Questão presente nas seguintes provas

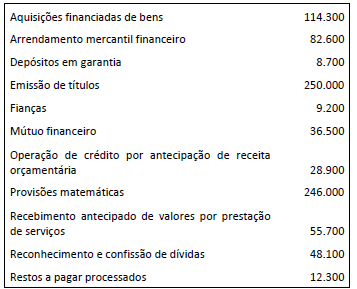

Considere os dados a seguir, expressos em milhares de reais, fornecidos pelo serviço de Contabilidade de um ente da federação, relativos aos passivos do ente ao final de um dado exercício financeiro.

Considerando os conceitos da dívida pública constantes no MCASP, é correto afirmar que os passivos considerados como operações de crédito contratuais somam:

Considerando os conceitos da dívida pública constantes no MCASP, é correto afirmar que os passivos considerados como operações de crédito contratuais somam:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container