Foram encontradas 76 questões.

2705952

Ano: 2023

Disciplina: Auditoria Governamental e Controle

Banca: FGV

Orgão: PGM Niterói-RJ

Disciplina: Auditoria Governamental e Controle

Banca: FGV

Orgão: PGM Niterói-RJ

Provas:

Os relatórios de responsabilidade corporativa, lentamente,

difundiram-se no cenário do setor privado. Inicialmente, as

empresas divulgavam questões ambientais. Contudo, diante de

diversas críticas, surgiram algumas iniciativas com o intuito de

auxiliar as organizações na apresentação de informações

financeiras e não financeiras de forma integrada. Nesse sentido,

destaca-se a criação do International Integrated Reporting

Council (IIRC), que desenvolveu a estrutura do Relato Integrado.

Não obstante, o Tribunal de Contas da União (TCU) possui uma

cartilha sobre o relatório de gestão na forma de relato integrado.

Dessa forma, o principal objetivo do Relato Integrado é:

Provas

Questão presente nas seguintes provas

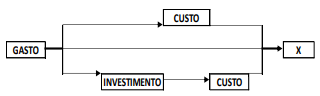

A figura a seguir é baseada nos conceitos da terminologia básica

de custos, tomando-os como fases de um ciclo.

O conceito representado por X na figura, conforme o Manual de Informações de Custos do Governo Federal, refere-se a:

O conceito representado por X na figura, conforme o Manual de Informações de Custos do Governo Federal, refere-se a:

Provas

Questão presente nas seguintes provas

Os créditos adicionais são um instrumento utilizado para

autorizar despesas não computadas ou insuficientemente

dotadas na lei orçamentária anual. Há diferentes tipos de créditos

adicionais que dependem inicialmente da finalidade e motivação

para sua abertura e estão sujeitos a regras específicas.

A necessidade de indicação de recursos disponíveis é uma

condição para:

Provas

Questão presente nas seguintes provas

No início do segundo ano do seu mandato, o prefeito de um

Município e seu vice renunciaram ao cargo conjuntamente. Em

decorrência disso, o presidente da Câmara Municipal assumiu a

Prefeitura. Como era de outro grupo político, propôs a

elaboração de um novo orçamento para aquele exercício, uma

vez que o orçamento aprovado tinha sido elaborado pelos

gestores que haviam renunciado. Porém, a equipe técnica de

planejamento do Município alertou sobre a necessidade de

respeitar o princípio da:

Provas

Questão presente nas seguintes provas

A contabilização de itens de caixa e equivalentes de caixa nas

entidades do setor público devem observar a normatização

contábil vigente, utilizando principalmente os aspectos

conceituais da NBC TSP 12 - Demonstrações dos Fluxos de Caixa.

Um analista designado para a gestão de itens de caixa e

equivalentes de caixa de uma entidade deve observar que:

Provas

Questão presente nas seguintes provas

Uma empresa do ramo de shopping centers pode definir sua

política contábil em relação à mensuração subsequente das suas

propriedades para investimento. O CPC 28 permite que a

entidade possa escolher o método do valor justo ou o método de

custo.

Nesse sentido, a partir da perspectiva da análise das

demonstrações contábeis, a escolha de uma opção em que o

valor dos ativos seja atualizado em vista de valorização

imobiliária afetará:

Provas

Questão presente nas seguintes provas

Um segmento operacional (negócio) de uma empresa foi

colocado à venda. O processo começou há um ano e meio,

quando os ativos foram classificados como ativo não circulante

mantido para venda, contudo, o processo ainda não acabou, pois

a causa principal envolveu um fato fora do controle da entidade.

Porém, a empresa continua comprometida com o seu plano de

venda do negócio.

Nesse caso, o CPC 31 estabelece que:

Provas

Questão presente nas seguintes provas

Uma empresa do setor de varejo (supermercado) possui um

programa de fidelidade com diversos benefícios, contudo, os

clientes precisam pagar uma anuidade de associado para fazerem

jus aos benefícios. Nesse contexto, um cliente pagou, à vista, uma

anuidade de R$ 24,00, comprou um aspirador de pó por

R$ 200,00 e a garantia estendida por R$ 20,00 e quatro pneus

novos, à vista, por R$ 2.440,00. A compra dos pneus inclui

instalação por um técnico do supermercado e, ainda, serviços de

alinhamento e balanceamento pelos três anos seguintes.

Considerando-se somente as informações apresentadas, a

empresa deve:

Provas

Questão presente nas seguintes provas

Na perspectiva da convergência aos padrões internacionais de

contabilidade, o CPC 06 (R2) traz alterações na estrutura de

apresentação das demonstrações contábeis.

Em se tratando dos efeitos no Balanço Patrimonial, a norma

estabelece que:

Provas

Questão presente nas seguintes provas

Uma empresa apresentou as seguintes informações quanto a diversos processos trabalhistas similares, mas com riscos e mensurações distintos.

| Tipo de risco e mensuração | R$ |

| Risco possível e confiabilidade da mensuração | 100.000,00 |

| Risco provável e incerteza na confiabilidade da mensuração | 300.000,00 |

| Risco remoto e incerteza na confiabilidade da mensuração | 50.000,00 |

| Risco provável e confiabilidade da mensuração | 28.000,00 |

| Risco possível e incerteza na confiabilidade da mensuração | 200.000,00 |

Considerando-se apenas as informações apresentadas, a empresa é requerida a divulgar em notas explicativas uma breve descrição da natureza, as incertezas sobre o valor e um montante total de:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container