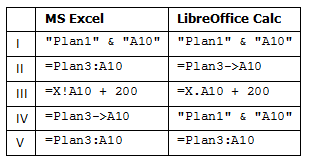

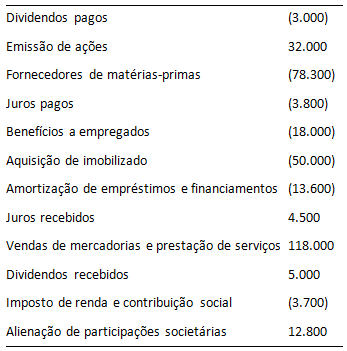

Foram encontradas 80 questões.

Provas

I. O valor do FPM transferido tem por base a arrecadação líquida do IR e do IPI do decêndio anterior. II. A repartição do FPM considera exclusivamente o critério populacional, aumentando o valor da cota individual de cada município conforme aumentava a população. III. A classe de municípios da Reserva abrange aqueles com população superior a 100.000 habitantes. IV. A classe de municípios do Interior abrange aqueles que não são capitais, sendo que os da classe da Reserva também participam cumulativamente. Está correto somente o que se afirma em:

Provas

Provas

Provas

Provas

Provas

Em 02/01/x1, a divisão de pesquisa da Indústria Farmacêutica Zeta S.A. deu início a um projeto de desenvolvimento de um novo medicamento para atender um segmento de mercado considerado importante pela direção da companhia. Na execução desse projeto foram incorridos os seguintes gastos:

|

Data |

Gasto |

Montante |

|---|---|---|

|

31/03/x1 |

Desenvolvimento da fórmula |

R$ 1.000.000 |

|

30/06/x1 |

Testes |

R$ 500.000 |

|

31/10/x1 |

Patente |

R$ 150.000 |

|

30/11/x1 |

Adequação do processo produtivo |

R$ 200.000 |

|

31/12/x1 |

Propaganda |

R$ 300.000 |

|

|

Total |

R$ 2.150.000 |

Findos os testes do medicamento, a direção da companhia concluiu que sua produção era tecnicamente viável, e que os recursos demandados para tanto eram compatíveis com as possibilidades de investimento da companhia e com o retorno comercial esperado do medicamento. Após adequar seu processo produtivo para que pudesse produzir o medicamento da forma pretendida, a Indústria Farmacêutica Zeta S.A. lançou uma campanha de marketing para divulgar o novo medicamento junto aos consumidores. Do total de gastos incorridos nesse projeto, será incluído no custo do ativo intangível gerado internamente o montante de:

Provas

Em 31/12/x1, o patrimônio líquido da Cia. Alfa apresentava a seguinte composição, em reais:

|

Capital subscrito |

700.000 |

|

Capital a integralizar |

(200.000) |

|

Reservas de capital |

40.000 |

|

Reserva legal |

100.000 |

|

Reserva estatutária |

10.000 |

|

Total do patrimônio líquido |

650.000 |

Durante o exercício de x2, os subscritores do capital social da companhia integralizaram 50.000 ações, com valor nominal de R$ 1,00 cada. Por cada uma dessas ações, eles contribuíram com R$ 1,60 à companhia, em caixa. O lucro líquido apurado pela companhia em 31/12/x2 foi de R$ 220.000, e não houve constituição de reserva para contingências nem de reserva de lucros a realizar nesse exercício. Como o estatuto da companhia é omisso quanto aos dividendos obrigatórios, o máximo que poderá ser distribuído a seus acionistas a título de dividendo obrigatório relativo ao exercício de x2 será o montante de:

Provas

Provas

Provas

Caderno Container