Foram encontradas 310 questões.

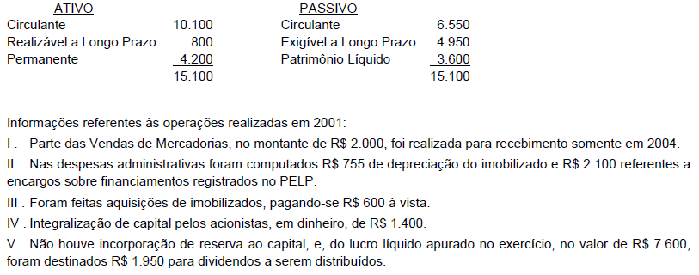

A Cia. Belvedere apresentava o seguinte Balanço Patrimonial (resumido) em 31/12/2000:

Provas

Em 03 /08/02, o Banco Atual S.A. adquiriu 20.000 ações da Empresa Magnitude S.A., ao preço unitário de R$ 6,20. O custo de corretagem (taxas e emolumentos) correspondeu 0,55% da operação. Em 31/08/02, as ações adquiridas foram cotadas, a preço de mercado, em R$ 6,50. Em 20/09/02, o Banco determinou a venda de 8.000 ações de sua carteira, ao preço de R$ 8,20 cada uma. Na liquidação em 22/09/02, foi verificado um erro de lançamento contábil.

A alternativa que contém o lançamento incorreto é:

Provas

O Banco do Estado S.A. iniciou suas atividades com o capital social de R$ 100.000.000.00, conforme cláusula constante no estatuto da sociedade. A subscrição foi de 100.000 ações de valor nominal de R$ l.000,00 cada, a ser realizada em duas etapas. A 1ª parcela de integralização foi de 80% e a 2ª parcela de 20%.

O lançamento correto efetuado referente à baixa, após a aprovação do processo pelo Banco Central do Brasil, foi:

Provas

Tendo em vista o conceito de Despesas Antecipadas, assinale a alternativa correta:

Provas

01. As contas podem ser classificadas de várias maneiras, conforme a linha de pensamento defendida por seus doutrinadores. A afirmação incorreta que se faz sobre uma das Teorias das Contas é:

Provas

Conforme preconizado na Resolução n.º 750/93, do Conselho Federal de Contabilidade, o registro das variações patrimoniais, desde que tecnicamente estimável, deve ser realizado, mesmo na hipótese de somente existir razoável certeza de sua ocorrência, em observância do seguinte Princípio Fundamental de Contabilidade:

Provas

A alternativa que não se caracteriza como operações passivas é:

Provas

A Empresa Comercial Ltda. apresentava, em 31/12/2000, um estoque de 30 unidades de mercadorias para revenda ao custo unitário de R$ 125. Durante o mês de janeiro de 2001, a Empresa realizou as seguintes operações:

10/01 - adquiriu 90 unidades no valor total de R$ 15.750, com ICMS à alíquota de 12%;

22/01 - vendeu 60 unidades ao preço unitário de R$ 375, com ICMS, destacado na nota fiscal, de R$ 4.500;

31/01 - recebeu, em devolução, pelo cliente, 15 unidades das mercadorias vendidas em 22/01.

Sabendo-se que a Empresa utiliza o inventário permanente e adota o método PEPS para avaliação dos estoques, a alternativa que contém, respectivamente, o valor do estoque e o resultado com mercadorias, em 31/01/2001, é:

Provas

O estatuto da Cia. ALVORADA S/A é omisso quanto à parcela do lucro de cada exercício que deverá ser distribuída a título de dividendos obrigatórios aos seus acionistas. No exercício recentemente encerrado, deveria ser estabelecida a parcela a ser paga. Para isso, e considerando que a Cia. está ainda obrigada ao estabelecimento da Reserva Legal, conforme previsto nas normas legais, as seguintes informações estão disponíveis:

- Lucro Líquido do Exercício, conforme Demonstração

do Resultado elaborada .................................................................................... R$ 2.000.000

- Parcela de Lucros a Realizar transferidos para a respectiva

Reserva............................................................................................................. R$ 120.000

- Reversão da Reserva para Contingências formada em exercício anterior....... R$ 180.000

Com os dados e informações acima, o valor da parcela que deverá ser provisionada para distribuição dos dividendos aos acionistas será de:

Provas

Observe as informações e os fatos ocorridos na Cia. Comercial S/A:

- Previsão para o Imposto de Renda constituída a maior ...............................3.000

- Reversão da não utilização de Reservas constituídas anteriormente: Estatuária......................................................................................5.000

Lucros a Realizar...........................................................................4.000

- Ajustes negativos em decorrência de mudança de critérios contábeis.......1.000

- Proposta aprovada para a Destinação de Lucro:

Reserva Legal ..................................................................................900

Reserva para Investimentos ..........................................................8.100

Dividendos .....................................................................................4.500

- Lucro Líquido apurado no exercício ..........................................................18.000

- Saldo da conta"Lucros Acumulados" no início do exercício .....................31.000

Ao se elaborar a respectiva Demonstração no final do exercício, o valor do saldo final de Lucros ou Prejuízos Acumulados será de:

Provas

Caderno Container