Foram encontradas 470 questões.

A Secretaria de Educação de um determinado município assinou o contrato 234/22 com um fornecedor, após um longo processo de licitação, para compra de móveis e utensílios para o uso nas atividades de prestação de serviços públicos educacionais em 02.01.2023.

Sabe-se que, no contrato, estava prevista a compra de móveis escolares por um valor de R$ 1.230.000,00. Em 06.04.2023, o fornecedor contratado entregou os móveis adquiridos no almoxarifado da secretaria de educação e, em 30.04.2023, o ordenador da despesa atestou que o material recebido estava nas condições contratada e encaminhou um relatório para que o pagamento fosse realizado.

No dia 31.05.2023, a diretora da Escola Cantinho Feliz, após pagar R$ 3.500,00 com suprimentos de fundos do orçamento da escola, recebeu parte dos móveis escolares adquiridos no contrato 234/22. Sabe-se que os móveis recebidos pela escola totalizavam R$ 350.000,00 e foram colocados em uso no dia do seu recebimento.

Ao analisar as instruções dos fornecedores e os normativos da Secretaria de Educação e Fazendária, a diretora da Escola Cantinho Feliz verificou que os móveis não teriam valor residual e deveriam ser depreciados em 15 anos.

Ao utilizar o suprimento de fundos para contratação e pagamento do frete, a diretora da Escola Cantinho Feliz deverá realizar a prestação de contas

Provas

A Secretaria de Educação de um determinado município assinou o contrato 234/22 com um fornecedor, após um longo processo de licitação, para compra de móveis e utensílios para o uso nas atividades de prestação de serviços públicos educacionais em 02.01.2023.

Sabe-se que, no contrato, estava prevista a compra de móveis escolares por um valor de R$ 1.230.000,00. Em 06.04.2023, o fornecedor contratado entregou os móveis adquiridos no almoxarifado da secretaria de educação e, em 30.04.2023, o ordenador da despesa atestou que o material recebido estava nas condições contratada e encaminhou um relatório para que o pagamento fosse realizado.

No dia 31.05.2023, a diretora da Escola Cantinho Feliz, após pagar R$ 3.500,00 com suprimentos de fundos do orçamento da escola, recebeu parte dos móveis escolares adquiridos no contrato 234/22. Sabe-se que os móveis recebidos pela escola totalizavam R$ 350.000,00 e foram colocados em uso no dia do seu recebimento.

Ao analisar as instruções dos fornecedores e os normativos da Secretaria de Educação e Fazendária, a diretora da Escola Cantinho Feliz verificou que os móveis não teriam valor residual e deveriam ser depreciados em 15 anos.

A depreciação acumulada dos móveis escolares registrados na Escola Cantinho Feliz terá saldo estimado aproximado, em R$, no dia 31.12.2023 de:

Provas

A Secretaria de Educação de um determinado município assinou o contrato 234/22 com um fornecedor, após um longo processo de licitação, para compra de móveis e utensílios para o uso nas atividades de prestação de serviços públicos educacionais em 02.01.2023.

Sabe-se que, no contrato, estava prevista a compra de móveis escolares por um valor de R$ 1.230.000,00. Em 06.04.2023, o fornecedor contratado entregou os móveis adquiridos no almoxarifado da secretaria de educação e, em 30.04.2023, o ordenador da despesa atestou que o material recebido estava nas condições contratada e encaminhou um relatório para que o pagamento fosse realizado.

No dia 31.05.2023, a diretora da Escola Cantinho Feliz, após pagar R$ 3.500,00 com suprimentos de fundos do orçamento da escola, recebeu parte dos móveis escolares adquiridos no contrato 234/22. Sabe-se que os móveis recebidos pela escola totalizavam R$ 350.000,00 e foram colocados em uso no dia do seu recebimento.

Ao analisar as instruções dos fornecedores e os normativos da Secretaria de Educação e Fazendária, a diretora da Escola Cantinho Feliz verificou que os móveis não teriam valor residual e deveriam ser depreciados em 15 anos.

É correto afirmar que a Escola Cantinho Feliz registrou no seu sistema contábil patrimonial referente a transação do dia 31.05.2023:

Provas

A Secretaria de Educação de um determinado município assinou o contrato 234/22 com um fornecedor, após um longo processo de licitação, para compra de móveis e utensílios para o uso nas atividades de prestação de serviços públicos educacionais em 02.01.2023.

Sabe-se que, no contrato, estava prevista a compra de móveis escolares por um valor de R$ 1.230.000,00. Em 06.04.2023, o fornecedor contratado entregou os móveis adquiridos no almoxarifado da secretaria de educação e, em 30.04.2023, o ordenador da despesa atestou que o material recebido estava nas condições contratada e encaminhou um relatório para que o pagamento fosse realizado.

No dia 31.05.2023, a diretora da Escola Cantinho Feliz, após pagar R$ 3.500,00 com suprimentos de fundos do orçamento da escola, recebeu parte dos móveis escolares adquiridos no contrato 234/22. Sabe-se que os móveis recebidos pela escola totalizavam R$ 350.000,00 e foram colocados em uso no dia do seu recebimento.

Ao analisar as instruções dos fornecedores e os normativos da Secretaria de Educação e Fazendária, a diretora da Escola Cantinho Feliz verificou que os móveis não teriam valor residual e deveriam ser depreciados em 15 anos.

Em 30.04.2023, o ordenador da despesa, ao atestar a conformidade dos móveis recebidos, registrou a etapa da despesa orçamentária denominada:

Provas

Ao final do exercício financeiro, costumam haver despesas efetuadas pelo município que, por não completaram os estágios da despesa pública, são inscritas em restos a pagar. Sobre restos a pagar, é correto afirmar que

Provas

“O Cartão de Controle de Despesas – CCD consiste em um cartão de pagamento à vista, de aceitação internacional, emitido em nome da Unidade Orçamentária, subscrito no nome no portador e destinado a representantes do Governo Municipal de São Paulo, para aquisição de bens, serviços e demais despesas autorizadas abrangidas pelo regime especial de adiantamento” (Trecho extraído do Manual de Utilização do Cartão de Controle de Despesas da Prefeitura do Município de São Paulo).

O Cartão de Controle de Despesas (CDD) utilizado pelo governo municipal de São Paulo, popularmente conhecido como cartão corporativo, é um meio de pagamento das despesas com recursos provenientes de adiantamento. Nesse sentido, diz respeito a uma característica do regime de adiantamento

Provas

Determinada licitação pública encontra-se na fase de habilitação, e o setor de compras está analisando a capacidade econômico-financeira dos licitantes para cumprirem com as obrigações decorrentes do futuro contrato.

Balanço Patrimonial da Empresa A - 31 de dezembro de 2022 (em R$)

|

ATIVO Circulante Caixa Estoques Clientes Contas a Receber Não Circulante Realizável a Longo Prazo Imobilizado Intangível |

R$ 60.000 25.000 10.000 20.000 5.000 40.000 20.000 8.000 12.000 |

PASSIVO Circulante Salários Impostos Fornecedores Não Circulante Financiamentos PATRIMÔNIO LÍQUIDO Capital Social Lucros Acumulados |

R$ 24.000 14.000 3.000 7.000 40.000 40.000 36.000 30.000 6.000 |

| Total do Ativo | 100.000 | Total do Passivo e do Patrimônio Líquido | 100.000 |

Na figura apresentada, tem-se o balanço patrimonial apresentado por uma das empresas, e o índice de liquidez corrente (ILC), um dos índices a ser analisado previsto em edital, é de

Provas

Em dezembro de 20X0, o contador de um ente averiguou que um curso de capacitação contratado para os servidores públicos que teve início em 05 de novembro, somente se encerrará em 05 de março de 20X1.

Ao verificar as fases orçamentárias dessa contratação, verificou-se que a despesa de capacitação já tinha sido empenhada no valor de R$ 200.000,00, após a assinatura do contrato.

Dessa maneira, considerando que o prazo da contratação ainda está vigente, estando pendente a finalização do serviço adquirido, do ponto de vista orçamentário, será necessário que o ente

Provas

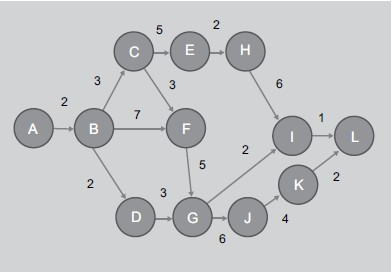

Considere a figura a seguir. Ela mostra um exemplo do uso de redes PERT/COM, representação muito comum no controle da execução física de obras. As atividades estão representadas por setas, sendo que os números acima das setas representam a duração dessas atividades em dias corridos. Os círculos mostram as incidências de início e término das atividades, e o projeto se inicia em A e termina em L.

Considerando o diagrama, o número máximo de dias que a atividade representada pela seta entre os pontos H e I pode atrasar, de forma que a data final do projeto não seja postergada, é:

Provas

Considere a figura a seguir. Ela mostra um exemplo do uso de redes PERT/COM, representação muito comum no controle da execução física de obras. As atividades estão representadas por setas, sendo que os números acima das setas representam a duração dessas atividades em dias corridos. Os círculos mostram as incidências de início e término das atividades, e o projeto se inicia em A e termina em L.

O caminho crítico desse projeto é:

Provas

Caderno Container