Foram encontradas 870 questões.

- Estatística InferencialEstimadoresDistribuição Amostral dos EstimadoresDistribuição Amostral da Média

Suponha que um empresário precise estimar o tempo médio de atendimento em seu restaurante. De uma amostra aleatória de 400 atendimentos, ele observa que a média amostral dos tempos é igual a 1,2 minuto com desvio padrão amostral de 0,8 minuto. A partir de um teste estatístico, esse empresário conclui que a distribuição do tempo de atendimento segue uma distribuição aproximadamente Normal.

Considerando que Φ(1,96) = 0,975, em que Φ(z) representa a função de distribuição acumulada da distribuição Normal padrão, e com base nas informações apresentadas acima, julgue os itens a seguir.

O erro padrão da média amostral é inferior a 0,1 minuto.

Provas

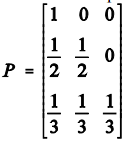

Suponha que uma livraria possua em seu estoque dois exemplares de uma revista. Considere que Xt seja um processo estocástico de Markov que representa o número de exemplares no estoque no dia t. A matriz de transição de estados é dada por  . O elemento Pij da matriz P representa a probabilidade de transição do estado i do dia t para o estado j no dia seguinte t+1; os valores i e j representam os valores do espaço de estados, que podem assumir valores zero, um ou dois.

. O elemento Pij da matriz P representa a probabilidade de transição do estado i do dia t para o estado j no dia seguinte t+1; os valores i e j representam os valores do espaço de estados, que podem assumir valores zero, um ou dois.

Com base nas informações apresentadas, julgue os itens que se seguem.

Do ponto de vista de séries temporais, Xt segue um processo ARMA(1,0).

Provas

Suponha que uma livraria possua em seu estoque dois exemplares de uma revista. Considere que Xt seja um processo estocástico de Markov que representa o número de exemplares no estoque no dia t. A matriz de transição de estados é dada por . O elemento Pij da matriz P representa a probabilidade de transição do estado i do dia t para o estado j no dia seguinte t+1; os valores i e j representam os valores do espaço de estados, que podem assumir valores zero, um ou dois.

Com base nas informações apresentadas, julgue os itens que se seguem.

O processo X é duplamente estocástico.

Provas

Suponha que uma livraria possua em seu estoque dois exemplares de uma revista. Considere que Xt seja um processo estocástico de Markov que representa o número de exemplares no estoque no dia t. A matriz de transição de estados é dada por . O elemento Pij da matriz P representa a probabilidade de transição do estado i do dia t para o estado j no dia seguinte t+1; os valores i e j representam os valores do espaço de estados, que podem assumir valores zero, um ou dois.

Com base nas informações apresentadas, julgue os itens que se seguem.

Na situação apresentada, a cadeia de Markov é irredutível.

Provas

Suponha que uma livraria possua em seu estoque dois exemplares de uma revista. Considere que Xt seja um processo estocástico de Markov que representa o número de exemplares no estoque no dia t. A matriz de transição de estados é dada por . O elemento Pij da matriz P representa a probabilidade de transição do estado i do dia t para o estado j no dia seguinte t+1; os valores i e j representam os valores do espaço de estados, que podem assumir valores zero, um ou dois.

Com base nas informações apresentadas, julgue os itens que se seguem.

Todos os estados do processo estocástico Xt são comunicantes; logo, todos os estados são recorrentes.

Provas

Suponha que uma livraria possua em seu estoque dois exemplares de uma revista. Considere que Xt seja um processo estocástico de Markov que representa o número de exemplares no estoque no dia t. A matriz de transição de estados é dada por . O elemento Pij da matriz P representa a probabilidade de transição do estado i do dia t para o estado j no dia seguinte t+1; os valores i e j representam os valores do espaço de estados, que podem assumir valores zero, um ou dois.

Com base nas informações apresentadas, julgue os itens que se seguem.

Se, nos dias t, t+1 e t+2, a livraria possuir em seu estoque um exemplar da revista, a probabilidade de que essa quantidade seja mantida no dia seguinte t+3 será superior a 0,4.

Provas

Suponha que uma livraria possua em seu estoque dois exemplares de uma revista. Considere que Xt seja um processo estocástico de Markov que representa o número de exemplares no estoque no dia t. A matriz de transição de estados é dada por . O elemento Pij da matriz P representa a probabilidade de transição do estado i do dia t para o estado j no dia seguinte t+1; os valores i e j representam os valores do espaço de estados, que podem assumir valores zero, um ou dois.

Com base nas informações apresentadas, julgue os itens que se seguem.

No limite estacionário, ![]() .

.

Provas

Suponha que uma livraria possua em seu estoque dois exemplares de uma revista. Considere que Xt seja um processo estocástico de Markov que representa o número de exemplares no estoque no dia t. A matriz de transição de estados é dada por . O elemento Pij da matriz P representa a probabilidade de transição do estado i do dia t para o estado j no dia seguinte t+1; os valores i e j representam os valores do espaço de estados, que podem assumir valores zero, um ou dois.

Com base nas informações apresentadas, julgue os itens que se seguem.

Considerando-se que no dia t a livraria possua em seu estoque dois exemplares da revista, é correto afirmar que, nessa situação, a probabilidade de que no dia t+2 a livraria ainda possua em seu estoque esses dois exemplares é inferior a 0,2.

Provas

Suponha que uma livraria possua em seu estoque dois exemplares de uma revista. Considere que Xt seja um processo estocástico de Markov que representa o número de exemplares no estoque no dia t. A matriz de transição de estados é dada por . O elemento Pij da matriz P representa a probabilidade de transição do estado i do dia t para o estado j no dia seguinte t+1; os valores i e j representam os valores do espaço de estados, que podem assumir valores zero, um ou dois.

Com base nas informações apresentadas, julgue os itens que se seguem.

Considerando-se que, em certo dia t, a livraria possua em seu estoque um exemplar da revista, é razoável esperar que o estoque esteja esgotado no dia seguinte t+1.

Provas

Considere que o tempo de vida T (em anos) de um tipo de empresa é uma variável aleatória que depende do grau de preparo do seu empreendedor. A distribuição condicional T|X = x segue uma distribuição exponencial cuja média é igual a ![]() anos, em que x assume valor 0 se o empreendedor não está suficientemente preparado, ou assume valor 1 se o empreendedor está suficientemente preparado para os negócios. A variável aleatória X segue uma distribuição de Bernoulli com P(X = 1) = 0,4. Com base nessas informações, julgue os itens subseqüentes.

anos, em que x assume valor 0 se o empreendedor não está suficientemente preparado, ou assume valor 1 se o empreendedor está suficientemente preparado para os negócios. A variável aleatória X segue uma distribuição de Bernoulli com P(X = 1) = 0,4. Com base nessas informações, julgue os itens subseqüentes.

Dado que o tempo de vida de uma empresa é superior a 3 anos, a probabilidade de o seu empreendedor estar suficientemente preparado é superior a 0,4.

Provas

Caderno Container