Em uma situação hipotética, a Secretaria de Planejamento e Gestão do Estado pretende instaurar o programa de Qualidade Total, com o objetivo de gerar consciência sobre a qualidade em todos os processos da instituição e melhorar o nível dos serviços prestados aos clientes-cidadãos. Para alinhar as metas estratégicas de gestão de pessoas e os resultados pretendidos à

instituição, foi solicitado à Superintendência de Recursos Humanos que aplicasse um método de avaliação de desempenho de

pessoas que complementasse as iniciativas da Qualidade Total. Portanto, o método de avaliação adequado a esta solicitação é:

A relação abaixo contém alguns tipos de treinamentos de pessoas que podem ser aplicados por diversas organizações.

Item Tipo de treinamento

I Dramatização

II Rotação de cargos

III Condução

IV Jogos de Empresas

V Atribuição em Projetos Especiais

Em uma situação hipotética, o analista de recursos humanos da Secretaria de Planejamento e Gestão do Estado deve optar

pelos tipos de treinamentos em função do local onde são aplicados. Neste caso, sua orientação é pelas opções de treinamentos

denominados “Técnicas de Classe”, que estão representados APENAS pelos itens

A aplicação de técnicas de Administração de recursos humanos comporta diferentes enfoques, entre os quais a divisão entre as

incidentes diretamente sobre o pessoal e as de aplicação indireta, sendo exemplo destas últimas:

Um dos aspectos relevantes da gestão de recursos humanos diz respeito ao recrutamento e à seleção das pessoas com as

habilidades técnicas e competências comportamentais adequadas para a realização das atribuições do cargo ou função

correspondente. No âmbito da Administração pública, o mandamento constitucional de realização de concurso público

O artigo 3º do Estatuto do Idoso, Lei nº 10.741/2003, assim como o artigo 230 da Constituição Federal de 1988, atribui à família,

à sociedade e ao Estado o dever de amparo aos idosos, de forma a assegurar-lhes seus direitos fundamentais e atender suas

principais necessidades. No parágrafo único desse artigo, é disposto sobre a garantia de prioridade que compreende

A Lei Brasileira de Inclusão da Pessoa com Deficiência (LBI), Lei nº 13.146/2015, também conhecida como Estatuto da Pessoa

com Deficiência, destina-se a assegurar e promover, em condições de igualdade, o exercício dos direitos e das liberdades

fundamentais por pessoa com deficiência, visando à sua inclusão social e cidadania. No que se refere às mudanças na

concepção civilista sobre a capacidade legal da pessoa com deficiência, a LBI

O Patrimônio Líquido da Cia. Pagadora, em 31/12/2016, era R$ 1.000.000,00. Durante o ano de 2017, a empresa apurou o

Lucro líquido no valor de R$ 300.000,00 e a proposta de distribuição deste Lucro Líquido é:

− Reserva Legal: constituída nos termos da Lei nº 6.404/76.

− Reserva Estatutária no valor de R$ 10.000,00.

− Reserva para Expansão: saldo remanescente disponível.

Sabe-se que na apuração do Lucro Líquido foram incluídos R$ 50.000,00 decorrentes de incentivos fiscais recebidos pela empresa e esta, para não tributar este ganho, fará a retenção na forma de Reserva de Incentivos Fiscais, utilizando a possibilidade

estabelecida na Lei. O Estatuto Social da empresa prevê um Dividendo Mínimo Obrigatório no valor de 30% do Lucro Líquido

ajustado nos termos da Lei. Com base nestas informações, o valor distribuído como Dividendos e o valor retido como Reserva

para Expansão foram, respectivamente, em reais,

A Cia. Chove & Molha realizou as seguintes transações durante o ano de 2017: I. Recebeu em doação um ativo intangível, com vida útil indeterminada e restrições a serem cumpridas, no valor de R$ 80.000,00. II. Pagou dividendos que haviam sido propostos e aprovados em 2016, no valor de R$ 50.000,00. III. Reconheceu variação cambial de investimentos no exterior, no valor de R$ 70.000,00. IV. Apurou prejuízo em 2017, no valor de R$ 130.000,00. V. Aumentou o Capital Social, no valor de R$ 50.000,00, com Reservas de Lucros. As transações que alteraram o Patrimônio Líquido da Cia. Chove & Molha foram as constantes APENAS em

Em 30/11/2014, a empresa Qualidade S.A. decidiu comprar à vista um maquinário por R$ 250.000,00, que para estar pronto

para uso foram gastos mais R$ 50.000,00. Apenas em 01/01/2015, o maquinário estava efetivamente pronto para ser utilizado

pela empresa. A vida útil do maquinário foi estabelecida em 10 anos. Em 31/12/2016, após o cálculo da depreciação, realizou-se

o teste de impairment do maquinário e foi determinado que o seu valor em uso era de R$ 150.000,00 e o seu valor justo líquido

das despesas de venda era de R$ 200.000,00. Em 31/12/2016, foram feitas manutenções no maquinário no valor de R$

5.000,00.

Sabe-se que a vida útil do maquinário não se alterou e a empresa Qualidade S.A. adota o método de quotas constantes para o

cálculo da depreciação. Desse modo, o saldo de depreciação acumulada em 31/12/2017 era, em reais,

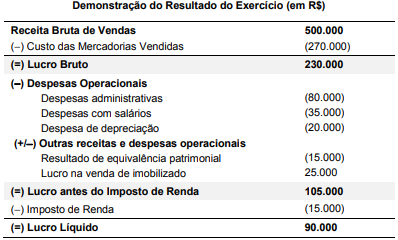

A Cia. Sem Caixa apresentou a seguinte Demonstração do Resultado referente ao ano de 2017:

Com base nos valores apresentados acima, para a elaboração da Demonstração dos Fluxos de Caixa pelo Método Indireto, o

valor do Lucro Líquido Ajustado para determinação do Fluxo de Caixa das Atividades Operacionais, sem considerar os efeitos

das variações do capital circulante, é, em reais,