Foram encontradas 3.094 questões.

A Lei de Diretrizes Orçamentárias representa importante documento no processo orçamentário ampliado instituído pela Constituição de 1988, tendo, entre outras tantas atribuições, disciplinar procedimentos sobre a organização da elaboração e da execução orçamentária. Tem, rotineiramente, estabelecido procedimentos adicionais a legislação permanente acerca das alterações a serem efetuadas a lei orçamentária mediante créditos adicionais. Nesse sentido, a Lei n.º 10.266, de 24/7/2001, que dispõe sobre as diretrizes para a elaboração da lei orçamentária de 2002, estabelece que

os créditos adicionais destinados a despesas com inversões financeiras serão encaminhados ao Congresso Nacional por intermédio de projetos de lei específicos e exclusivamente para essa finalidade.

Provas

A Lei de Diretrizes Orçamentárias representa importante documento no processo orçamentário ampliado instituído pela Constituição de 1988, tendo, entre outras tantas atribuições, disciplinar procedimentos sobre a organização da elaboração e da execução orçamentária. Tem, rotineiramente, estabelecido procedimentos adicionais a legislação permanente acerca das alterações a serem efetuadas a lei orçamentária mediante créditos adicionais. Nesse sentido, a Lei n.º 10.266, de 24/7/2001, que dispõe sobre as diretrizes para a elaboração da lei orçamentária de 2002, estabelece que

os projetos de lei relativos a créditos adicionais solicitados pelos órgãos dos Poderes Legislativo e Judiciário e do Ministério Público da União, com indicação dos recursos compensatórios destinados a pessoal e dívida, serão encaminhados ao Congresso Nacional no prazo de até sessenta dias, a contar da data do pedido.

Provas

A Lei de Diretrizes Orçamentárias representa importante documento no processo orçamentário ampliado instituído pela Constituição de 1988, tendo, entre outras tantas atribuições, disciplinar procedimentos sobre a organização da elaboração e da execução orçamentária. Tem, rotineiramente, estabelecido procedimentos adicionais a legislação permanente acerca das alterações a serem efetuadas a lei orçamentária mediante créditos adicionais. Nesse sentido, a Lei n.º 10.266, de 24/7/2001, que dispõe sobre as diretrizes para a elaboração da lei orçamentária de 2002, estabelece que

acompanharão os projetos de lei relativos a créditos adicionais as exposições de motivos circunstanciadas que os justifiquem e indiquem as conseqüências dos cancelamentos de dotações propostas sobre a execução das atividades, dos projetos, das operações especiais e dos respectivos subtítulos e metas.

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: CESPE / CEBRASPE

Orgão: Senado

Ao promulgar a Lei de Responsabilidade Fiscal, o Brasil dá mostras de maturidade política e administrativa. Maturidade política, porque se empenhou determinadamente na edição de uma lei com tamanhas implicações no cotidiano da administração pública, mesmo ciente de que contrariava práticas antigas, por muitos adotadas no trato das finanças públicas. Maturidade administrativa, porque quase doze anos depois da Constituição da República ser aprovada, regulamentam-se importantes disposições suas e, com isso, vêem-se finalmente estabelecidas as bases imprescindíveis para a implantação definitiva no país de um projeto há muito idealizado, mas nunca concretizado a contento. Refiro-me ao orçamento-programa, cujo conceito vai muito além da mera previsão de receitas e fixação de despesas, com o único fim de atender à formalidade da lei.

Isso, no entanto, por si só, é insuficiente para transformar as finanças públicas no Brasil e, assim, realizar o fim último da Lei de Responsabilidade Fiscal. Resta, agora, a nós outros, pô-la em prática, conferir-lhe eficácia, tarefa sem dúvida árdua, porquanto a nova lei introduz novos conceitos, que demandam esforço para ser incorporado, e destrói convicções tradicionais, já arraigadas na cultura político-administrativa brasileira. De acordo com o texto acima, a Lei de Responsabilidade Fiscal introduziu novos conceitos no campo das finanças públicas. No que se refere ao controle e à avaliação da execução orçamentária, essa lei alterou substancialmente a atuação dos tribunais de contas, atribuindo-lheso dever de alertarem os poderes ou órgãos quando constatarem que o montante da despesa total com pessoal ultrapassou o limite prudencial.

Provas

Ao promulgar a Lei de Responsabilidade Fiscal, o Brasil dá mostras de maturidade política e administrativa. Maturidade política, porque se empenhou determinadamente na edição de uma lei com tamanhas implicações no cotidiano da administração pública, mesmo ciente de que contrariava práticas antigas, por muitos adotadas no trato das finanças públicas. Maturidade administrativa, porque quase doze anos depois da Constituição da República ser aprovada, regulamentam-se importantes disposições suas e, com isso, vêem-se finalmente estabelecidas as bases imprescindíveis para a implantação definitiva no país de um projeto há muito idealizado, mas nunca concretizado a contento. Refiro-me ao orçamento-programa, cujo conceito vai muito além da mera previsão de receitas e fixação de despesas, com o único fim de atender à formalidade da lei.

Isso, no entanto, por si só, é insuficiente para transformar as finanças públicas no Brasil e, assim, realizar o fim último da Lei de Responsabilidade Fiscal. Resta, agora, a nós outros, pô-la em prática, conferir-lhe eficácia, tarefa sem dúvida árdua, porquanto a nova lei introduz novos conceitos, que demandam esforço para ser incorporado, e destrói convicções tradicionais, já arraigadas na cultura político-administrativa brasileira. De acordo com o texto acima, a Lei de Responsabilidade Fiscal introduziu novos conceitos no campo das finanças públicas. No que se refere ao controle e à avaliação da execução orçamentária, essa lei alterou substancialmente a atuação dos tribunais de contas, atribuindo-lheso dever de emitirem parecer prévio, separadamente, acerca das contas prestadas pelos chefes do Poder Executivo, a dos presidentes dos órgãos dos Poderes Legislativo e Judiciário e do chefe do Ministério Público.

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: CESPE / CEBRASPE

Orgão: Senado

Ao promulgar a Lei de Responsabilidade Fiscal, o Brasil dá mostras de maturidade política e administrativa. Maturidade política, porque se empenhou determinadamente na edição de uma lei com tamanhas implicações no cotidiano da administração pública, mesmo ciente de que contrariava práticas antigas, por muitos adotadas no trato das finanças públicas. Maturidade administrativa, porque quase doze anos depois da Constituição da República ser aprovada, regulamentam-se importantes disposições suas e, com isso, vêem-se finalmente estabelecidas as bases imprescindíveis para a implantação definitiva no país de um projeto há muito idealizado, mas nunca concretizado a contento. Refiro-me ao orçamento-programa, cujo conceito vai muito além da mera previsão de receitas e fixação de despesas, com o único fim de atender à formalidade da lei.

Isso, no entanto, por si só, é insuficiente para transformar as finanças públicas no Brasil e, assim, realizar o fim último da Lei de Responsabilidade Fiscal. Resta, agora, a nós outros, pô-la em prática, conferir-lhe eficácia, tarefa sem dúvida árdua, porquanto a nova lei introduz novos conceitos, que demandam esforço para ser incorporado, e destrói convicções tradicionais, já arraigadas na cultura político-administrativa brasileira. De acordo com o texto acima, a Lei de Responsabilidade Fiscal introduziu novos conceitos no campo das finanças públicas. No que se refere ao controle e à avaliação da execução orçamentária, essa lei alterou substancialmente a atuação dos tribunais de contas, atribuindo-lheso dever de sempre emitirem parecer prévio conclusivo acerca das contas prestadas pelo chefe do Poder Executivo no prazo de sessenta dias do recebimento.

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: CESPE / CEBRASPE

Orgão: Senado

Ao promulgar a Lei de Responsabilidade Fiscal, o Brasil dá mostras de maturidade política e administrativa. Maturidade política, porque se empenhou determinadamente na edição de uma lei com tamanhas implicações no cotidiano da administração pública, mesmo ciente de que contrariava práticas antigas, por muitos adotadas no trato das finanças públicas. Maturidade administrativa, porque quase doze anos depois da Constituição da República ser aprovada, regulamentam-se importantes disposições suas e, com isso, vêem-se finalmente estabelecidas as bases imprescindíveis para a implantação definitiva no país de um projeto há muito idealizado, mas nunca concretizado a contento. Refiro-me ao orçamento-programa, cujo conceito vai muito além da mera previsão de receitas e fixação de despesas, com o único fim de atender à formalidade da lei.

Isso, no entanto, por si só, é insuficiente para transformar as finanças públicas no Brasil e, assim, realizar o fim último da Lei de Responsabilidade Fiscal. Resta, agora, a nós outros, pô-la em prática, conferir-lhe eficácia, tarefa sem dúvida árdua, porquanto a nova lei introduz novos conceitos, que demandam esforço para ser incorporado, e destrói convicções tradicionais, já arraigadas na cultura político-administrativa brasileira. De acordo com o texto acima, a Lei de Responsabilidade Fiscal introduziu novos conceitos no campo das finanças públicas. No que se refere ao controle e à avaliação da execução orçamentária, essa lei alterou substancialmente a atuação dos tribunais de contas, atribuindo-lheso dever de não entrarem em recesso enquanto existirem contas de Poder, ou órgão pendentes de parecer prévio.

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: CESPE / CEBRASPE

Orgão: Senado

Ao promulgar a Lei de Responsabilidade Fiscal, o Brasil dá mostras de maturidade política e administrativa. Maturidade política, porque se empenhou determinadamente na edição de uma lei com tamanhas implicações no cotidiano da administração pública, mesmo ciente de que contrariava práticas antigas, por muitos adotadas no trato das finanças públicas. Maturidade administrativa, porque quase doze anos depois da Constituição da República ser aprovada, regulamentam-se importantes disposições suas e, com isso, vêem-se finalmente estabelecidas as bases imprescindíveis para a implantação definitiva no país de um projeto há muito idealizado, mas nunca concretizado a contento. Refiro-me ao orçamento-programa, cujo conceito vai muito além da mera previsão de receitas e fixação de despesas, com o único fim de atender à formalidade da lei.

Isso, no entanto, por si só, é insuficiente para transformar as finanças públicas no Brasil e, assim, realizar o fim último da Lei de Responsabilidade Fiscal. Resta, agora, a nós outros, pô-la em prática, conferir-lhe eficácia, tarefa sem dúvida árdua, porquanto a nova lei introduz novos conceitos, que demandam esforço para ser incorporado, e destrói convicções tradicionais, já arraigadas na cultura político-administrativa brasileira. De acordo com o texto acima, a Lei de Responsabilidade Fiscal introduziu novos conceitos no campo das finanças públicas. No que se refere ao controle e à avaliação da execução orçamentária, essa lei alterou substancialmente a atuação dos tribunais de contas, atribuindo-lhesa competência de verificarem os cálculos dos limites da despesa total com pessoal de cada Poder e órgão.

Provas

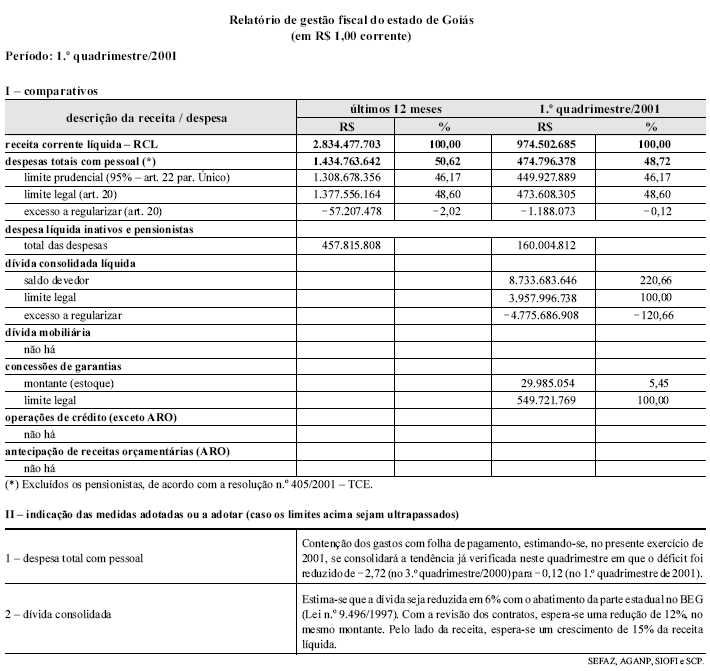

Com base nos dados apresentados e na Lei de Responsabilidade Fiscal, após o período imediatamente subseqüente ao relatório, ao poder executivo do estado de Goiás

caberia o constrangimento de constar da relação dos entes que tenham ultrapassado os limites das dívidas consolidada e mobiliária que o Ministério da Fazenda deve divulgar mensalmente.

Provas

Com base nos dados apresentados e na Lei de Responsabilidade Fiscal, após o período imediatamente subseqüente ao relatório, ao poder executivo do estado de Goiás

estava proibida a realização de operação de crédito interna ou externa de qualquer natureza.

Provas

Caderno Container