Foram encontradas 100 questões.

- Auditoria Interna

- NBC TAsNBC TA 200: Auditoria IndependenteCondução da Auditoria em Conformidade com as NBC TAsResponsabilidades da Administração quanto à Auditoria Independente

Uma duplicata paga pelo cliente ao banco, descontada anteriormente, foi creditada na conta caixa da empresa. O auditor deve considerar este crédito em que conta?

Provas

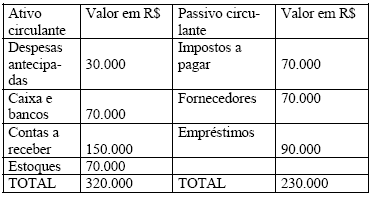

Durante a auditoria foi detectado que recebimentos de clientes no valor de R$150.000 e pagamentos a fornecedores no valor de R$130.000 foram realizados em janeiro do ano x1, entretanto a empresa os contabilizou indevidamente no ano de x0 (esses valores estavam pendentes nas reconciliações bancárias). Posteriormente o auditor ficou sabendo que a empresa procedeu dessa forma com o objetivo de dar uma melhor apresentação do balanço patrimonial junto aos diversos usuários. A composição das contas do ativo e do passivo circulante para 31 de dezembro do ano x0 era a seguinte:

Após os ajustes, os saldos corretos das contas caixa e bancos, contas a receber, fornecedores e o passivo circulante total são, respectivamente,

Provas

De acordo com o Conselho Federal de Contabilidade, a informação contábil, em especial aquela contida nas demonstrações contábeis, notadamente as previstas em legislação, deve propiciar revelação suficiente sobre a Entidade, de modo a facilitar a concretização dos propósitos do usuário, revestindo-se de atributos, estes atestados pelo auditor por ocasião do seu parecer, entre os quais são indispensáveis os seguintes: confiabilidade,

Provas

Conforme o Conselho Federal de Contabilidade, o parecer de auditoria independente classifica-se em 4 (quatro) tipos. O auditor constata que há discordância com a administração da entidade a respeito do conteúdo e forma de apresentação das demonstrações contábeis. Neste caso, qual(is) o(s) tipo(s) de parecer(es) deve(m) conduzir a sua opinião?

Provas

O (s) objetivo (s) do auditor independente em obter a carta de responsabilidade da administração é (são):

I - Atender às Normas de Auditoria Independente.

II - Obter evidência auditorial por escrito.

III - Não delimitar as responsabilidades do Auditor e da Administração.

IV - Dar mais confiabilidade às informações verbais obtidas durante a auditoria Podemos afirmar que

Provas

Conforme o Conselho Federal de Contabilidade, é correto afirmar que na aplicação dos testes de observância e substantivos, o auditor deve considerar os seguintes procedimentos técnicos básicos assim definidos.

I - Inspeção é o exame de registros, documentos e de ativos tangíveis.

II - Observação é o acompanhamento de processo ou procedimento quando de sua execução.

III - Investigação e confirmação eqüivalem à obtenção de informações junto a pessoas ou entidades conhecedoras da transação, dentro ou fora da entidade.

IV - Cálculo: é a conferência da exatidão aritmética de documentos comprobatórios, registros e demonstrações contábeis e outras circunstâncias. Podemos afirmar que

Provas

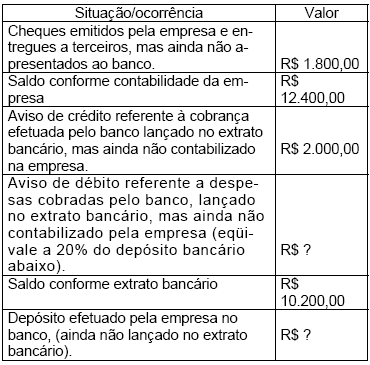

O auditor, com conhecimento dos procedimentos de auditoria, precisa apurar os valores não indicados na questão abaixo referentes a uma conciliação. Analise o quadro abaixo e complete os valores com a resposta correta.

Provas

A finalidade principal dos papéis de trabalho é

Provas

92. Correlacione corretamente a primeira coluna com a segunda sobre as técnicas de auditoria.

( ) Dinheiro em banco

( ) Títulos representativos dos investimentos

( ) Depreciação do ano

( ) Pagamento de empréstimos

( ) Bens do ativo imobilizado

( ) Duplicatas a receber

( ) Exaustão do ano

( ) Despesa da limpeza

( ) Estoques em poder de terceiros

( ) Estoques armazenados na empresa

(1) Inspeção física

(2) Carta de confirmação

(3) Conferência dos cálculos

(4) Inspeção da documentação suporte

Provas

Leia atentamente as afirmações abaixo.

I - Para determinar o risco da auditoria, o auditor deve avaliar a fixação, pela administração, de normas para inventário, para conciliação de contas, preparação de demonstrações contábeis e demais informes adicionais.

II - Quando o controle interno é bom, o auditor externo faz um menor volume de testes.

III - Os testes substantivos visam à obtenção de evidência quanto à suficiência, exatidão e validade dos dados produzidos pelo sistema contábil da entidade.

IV - A experiência tem mostrado que é mais prático dirigir testes principais de superavaliação para as contas devedoras (ativos e despesas). Podemos afirmar que

Provas

Caderno Container