Foram encontradas 1.262 questões.

Julgue o seguinte item, a respeito de liderança.

A liderança se expressa fundamentalmente pela capacidade de negociar.

Provas

É importante saber o nome das coisas. Ou, pelo menos, saber comunicar o que você quer. Imagine-se entrando numa loja para comprar um... um... como é mesmo o nome?

“Posso ajudá-lo, cavalheiro?”

“Pode. Eu quero um daqueles, daqueles...”

“Pois não?”

“Um... como é mesmo o nome?”

“Sim?”

“Pomba! Um... um... Que cabeça a minha! A palavra me escapou por completo. É uma coisa simples, conhecidíssima.”

“Sim, senhor.”

“O senhor vai dar risada quando souber.”

“Sim, senhor.”

“Olha, é pontuda, certo?”

“O quê, cavalheiro?”

“Isso que eu quero. Tem uma ponta assim, entende?

Depois vem assim, assim, faz uma volta, aí vem reto de novo, e na outra ponta tem uma espécie de encaixe, entende? Na ponta tem outra volta, só que esta é mais fechada. E tem um, um... Uma espécie de, como é que se diz? De sulco. Um sulco onde encaixa a outra ponta; a pontuda, de sorte que o, a, o negócio, entende, fica fechado. É isso. Uma coisa pontuda que fecha. Entende?”

“Infelizmente, cavalheiro...”

“Ora, você sabe do que eu estou falando.”

“Estou me esforçando, mas...”

“Escuta. Acho que não podia ser mais claro. Pontudo numa ponta, certo?”

“Se o senhor diz, cavalheiro.”

Luís Fernando Veríssimo. Comunicação.

Acerca das ideias, dos sentidos e dos aspectos linguísticos do texto precedente, julgue o item a seguir.

A forma verbal ‘Tem’, na oração ‘Tem uma ponta assim’ (décimo terceiro parágrafo), concorda com o termo ‘uma ponta’.

Provas

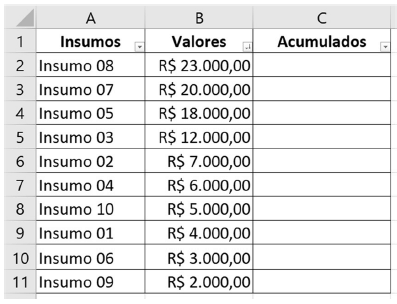

A tabela acima, elaborada em Excel, apresenta uma lista de insumos com seus respectivos preços. Considerando que, para gerar na planilha a curva ABC de insumos, deve-se utilizar algumas ferramentas disponíveis no Excel, julgue o item a seguir.

Para definir a faixa A da curva ABC de insumos, uma forma de gerar os valores acumulados na coluna C é selecionar as células de C2 à C11 e utilizar o comando AGREGAR (B2; B11).

Provas

|

Item |

Último |

Penúltimo |

|

ACC |

153.735 |

137.212 |

|

ACF |

161.337 |

145.935 |

|

ANC |

209.012 |

188.750 |

|

PCC |

64.167 |

48.917 |

|

PCF |

130.570 |

123.113 |

|

PNC |

67.061 |

54.017 |

|

PL |

262.286 |

245.850 |

ACC – Ativo Circulante Cíclico

ACF – Ativo Circulante Financeiro

ANC – Ativo Não Circulante

PCC – Passivo Circulante Cíclico

PCF – Passivo Circulante Financeiro

PNC – Passivo Não Circulante

PL – Patrimônio Líquido

OBS: O ANC é todo representado por direitos a receber a longo prazo.

Considerando as informações apresentadas, julgue o item subsequente.

O capital de giro disponível apresentou melhora de mais de 7% no período.

Provas

|

Item |

Último |

Penúltimo |

|

ACC |

153.735 |

137.212 |

|

ACF |

161.337 |

145.935 |

|

ANC |

209.012 |

188.750 |

|

PCC |

64.167 |

48.917 |

|

PCF |

130.570 |

123.113 |

|

PNC |

67.061 |

54.017 |

|

PL |

262.286 |

245.850 |

ACC – Ativo Circulante Cíclico

ACF – Ativo Circulante Financeiro

ANC – Ativo Não Circulante

PCC – Passivo Circulante Cíclico

PCF – Passivo Circulante Financeiro

PNC – Passivo Não Circulante

PL – Patrimônio Líquido

OBS: O ANC é todo representado por direitos a receber a longo prazo.

Considerando as informações apresentadas, julgue o item subsequente.

Considerando-se que o lucro líquido do último ano foi de R$ 50 mil e que a receita líquida foi de R$ 980 mil, o retorno sobre os investimentos médios do ano é superior a 12%.

Provas

- Análise de Demonstrações ContábeisEstrutura de Capital e SolvênciaIndicadores de Endividamento e Solvência

|

Item |

Último |

Penúltimo |

|

ACC |

153.735 |

137.212 |

|

ACF |

161.337 |

145.935 |

|

ANC |

209.012 |

188.750 |

|

PCC |

64.167 |

48.917 |

|

PCF |

130.570 |

123.113 |

|

PNC |

67.061 |

54.017 |

|

PL |

262.286 |

245.850 |

ACC – Ativo Circulante Cíclico

ACF – Ativo Circulante Financeiro

ANC – Ativo Não Circulante

PCC – Passivo Circulante Cíclico

PCF – Passivo Circulante Financeiro

PNC – Passivo Não Circulante

PL – Patrimônio Líquido

OBS: O ANC é todo representado por direitos a receber a longo prazo.

Considerando as informações apresentadas, julgue o item subsequente.

No período, verificou-se ligeira queda na utilização de fontes onerosas de recursos para financiamento dos ativos.

Provas

No item a seguir, apresenta-se uma situação hipotética seguida de uma assertiva a ser julgada no que se refere à apuração de custos para fins gerenciais e de controle.

Determinada empresa utiliza a relação custo versus volume versus lucro em suas avaliações gerenciais. A empresa apresenta gastos fixos de R$ 84.800 e atinge seu ponto de equilíbrio com a venda de 3.200 unidades de seu único produto e um faturamento de R$ 120 mil. Nessas condições, caso as vendas aumentem para 4 mil unidades, sem modificação de custos e preços, o grau de alavancagem operacional (GAO) será superior a 5.

Provas

Disciplina: Contabilidade de Custos

Banca: CESPE / CEBRASPE

Orgão: TELEBRAS

No item a seguir, apresenta-se uma situação hipotética seguida de uma assertiva a ser julgada no que se refere à apuração de custos para fins gerenciais e de controle.

Uma indústria iniciou seu exercício social sem qualquer tipo de estoques. Toda a produção, de 100 mil unidades, foi iniciada e concluída no período. A estrutura de custos manteve-se constante durante o período. Ao final do exercício social, o estoque era de 9 mil unidades, com custo de R$ 270 mil apurados pelo método do custeio por absorção e o lucro apurado por esse mesmo método era R$ 63 mil maior que o apurado pelo método do custeio variável. Nessas condições, o custo da unidade produzida, apurado pelo método do custeio variável, foi superior a R$ 25.

Provas

Julgue o próximo item, relativos a quadripolos e transformadas de Fourier e Laplace.

Pode-se afirmar que a transformada de Fourier não guarda relação com a transformada de Laplace de um circuito elétrico.

Provas

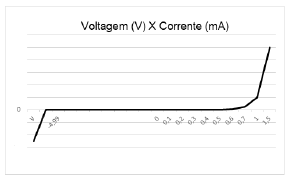

Julgue o próximo item, relativos a diodos semicondutores e transistores.

A curva abaixo representa a resposta de corrente de um diodo, em função da tensão aplicada ao diodo.

Provas

Caderno Container