Foram encontradas 70 questões.

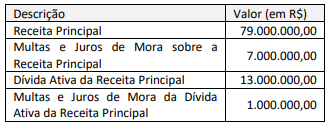

Com base em valores históricos, um ente da federação estima

arrecadar, em um dado exercício, os seguintes valores relativos

ao principal tributo da sua competência:

Considerando a situação hipotética apresentada e as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) relativas à classificação de receita segundo o critério de “Tipo” (último dígito da classificação segundo a natureza), é correto afirmar que o valor de:

Considerando a situação hipotética apresentada e as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) relativas à classificação de receita segundo o critério de “Tipo” (último dígito da classificação segundo a natureza), é correto afirmar que o valor de:

Provas

Questão presente nas seguintes provas

A Secretaria de Estado de Ciência e Tecnologia (SECT) de um ente

da Federação celebrou com a Fundação de Pesquisas Aplicadas

(FPA), entidade também integrante do Orçamento Fiscal e da

Seguridade Social (OFSS) do estado, um acordo para execução de

estudos técnicos destinados à formulação de políticas públicas. O

acordo envolveu as operações a seguir.

1.A SECT descentralizou crédito para a FPA por meio de destaque, com a FPA executando diretamente as despesas necessárias à realização dos estudos.

2.Paralelamente, a SECT celebrou um contrato de prestação de serviços diretamente com a FPA, no valor de R$ 2.300.000,00, a ser pago com recursos próprios da SECT. Nesse caso, não houve descentralização de crédito.

3.Para viabilizar a execução de parte dos serviços previstos no acordo, a FPA subcontratou uma empresa privada, utilizando parte do crédito descentralizado. Os pagamentos à empresa privada foram feitos pela FPA diretamente.

Considerando as disposições do Manual de Contabilidade Aplicada ao Setor Público 11ª ed. (MCASP, 2024) quanto ao registro de transações intraorçamentárias e descentralizações, na situação hipotética apresentada, é correto afirmar que:

1.A SECT descentralizou crédito para a FPA por meio de destaque, com a FPA executando diretamente as despesas necessárias à realização dos estudos.

2.Paralelamente, a SECT celebrou um contrato de prestação de serviços diretamente com a FPA, no valor de R$ 2.300.000,00, a ser pago com recursos próprios da SECT. Nesse caso, não houve descentralização de crédito.

3.Para viabilizar a execução de parte dos serviços previstos no acordo, a FPA subcontratou uma empresa privada, utilizando parte do crédito descentralizado. Os pagamentos à empresa privada foram feitos pela FPA diretamente.

Considerando as disposições do Manual de Contabilidade Aplicada ao Setor Público 11ª ed. (MCASP, 2024) quanto ao registro de transações intraorçamentárias e descentralizações, na situação hipotética apresentada, é correto afirmar que:

Provas

Questão presente nas seguintes provas

No início do segundo quadrimestre de um dado exercício, o

secretário de segurança pública de um estado da federação

enviou ofício ao governador do estado, com cópia para o

secretário de planejamento, informando a necessidade prioritária

de abertura de crédito suplementar no valor de R$ 13.000.000,00

para reforço de dotações para manutenção de contratos

essenciais na área de segurança.

Após aval do chefe do Poder Executivo, os técnicos da Secretaria de Planejamento apuraram o seguinte cenário em termos de recursos disponíveis:

I. superávit financeiro apurado no Balanço Patrimonial do exercício anterior no valor total de R$ 12.000.000,00, composto por: R$ 4.500.000,00 vinculados a convênios na área de educação; R$ 2.500.000,00 provenientes de operações de crédito contratadas com destinação específica; e R$ 5.000.000,00 sem vinculação (recursos ordinários);

II. excesso de arrecadação, devidamente demonstrado, de R$ 3.100.000,00, sendo: R$ 1.100.000,00 de receitas de capital com destinação exclusiva a investimentos; R$ 2.000.000,00 de receitas correntes não vinculadas;

III. anulação parcial de dotações, possível até o limite de R$ 4.500.000,00, sendo: R$ 1.200.000,00 de dotações financiadas por receitas vinculadas; e R$ 3.300.000,00 de dotações com recursos ordinários do Tesouro.

À luz dos dispositivos constitucionais e da Lei nº 4.320/1964 sobre créditos adicionais e fontes de recursos para sua abertura, o montante de recursos que pode ser destinado para a suplementação orçamentária demandada pelo secretário de segurança pública é de:

Após aval do chefe do Poder Executivo, os técnicos da Secretaria de Planejamento apuraram o seguinte cenário em termos de recursos disponíveis:

I. superávit financeiro apurado no Balanço Patrimonial do exercício anterior no valor total de R$ 12.000.000,00, composto por: R$ 4.500.000,00 vinculados a convênios na área de educação; R$ 2.500.000,00 provenientes de operações de crédito contratadas com destinação específica; e R$ 5.000.000,00 sem vinculação (recursos ordinários);

II. excesso de arrecadação, devidamente demonstrado, de R$ 3.100.000,00, sendo: R$ 1.100.000,00 de receitas de capital com destinação exclusiva a investimentos; R$ 2.000.000,00 de receitas correntes não vinculadas;

III. anulação parcial de dotações, possível até o limite de R$ 4.500.000,00, sendo: R$ 1.200.000,00 de dotações financiadas por receitas vinculadas; e R$ 3.300.000,00 de dotações com recursos ordinários do Tesouro.

À luz dos dispositivos constitucionais e da Lei nº 4.320/1964 sobre créditos adicionais e fontes de recursos para sua abertura, o montante de recursos que pode ser destinado para a suplementação orçamentária demandada pelo secretário de segurança pública é de:

Provas

Questão presente nas seguintes provas

Durante a análise técnica do Projeto de Lei de Diretrizes

Orçamentárias (PLDO) encaminhada pelo Poder Executivo

estadual em um dado exercício, um analista de planejamento

constatou que o Anexo de Metas Fiscais apresentava:

• metas anuais de resultado primário e nominal para três exercícios;

• projeção da dívida consolidada e mobiliária; • metodologia de cálculo das metas;

• avaliação do impacto fiscal de renúncias tributárias.

Contudo, o projeto não continha um dos elementos exigidos pela Lei de Responsabilidade Fiscal (LRF) no mesmo anexo, elemento esse cuja ausência comprometeria a possibilidade de comparação da sustentabilidade fiscal ao longo do tempo. O analista de planejamento registrou a sua constatação como “descumprimento material do conteúdo obrigatório do Anexo de Metas Fiscais previsto em lei complementar”.

Com base no Art. 165 da Constituição Federal e no Art. 4º da LRF, a exigência faltante no Anexo de Metas Fiscais que explica a conclusão do analista de planejamento é:

• metas anuais de resultado primário e nominal para três exercícios;

• projeção da dívida consolidada e mobiliária; • metodologia de cálculo das metas;

• avaliação do impacto fiscal de renúncias tributárias.

Contudo, o projeto não continha um dos elementos exigidos pela Lei de Responsabilidade Fiscal (LRF) no mesmo anexo, elemento esse cuja ausência comprometeria a possibilidade de comparação da sustentabilidade fiscal ao longo do tempo. O analista de planejamento registrou a sua constatação como “descumprimento material do conteúdo obrigatório do Anexo de Metas Fiscais previsto em lei complementar”.

Com base no Art. 165 da Constituição Federal e no Art. 4º da LRF, a exigência faltante no Anexo de Metas Fiscais que explica a conclusão do analista de planejamento é:

Provas

Questão presente nas seguintes provas

No início do terceiro ano do mandato, a equipe da Secretaria de

Infraestrutura de um estado da federação constatou que seus

projetos de infraestrutura estavam sofrendo atrasos e comunicou

o fato ao secretário da pasta. Após reunião com o governador do

estado, o secretário propôs alocar, nesses projetos, recursos

originalmente destinados a programas e ações da pasta da

Cultura, sob o argumento de prioridade do interesse público.

Para agilizar o andamento das ações, a realocação de recursos foi

feita por meio da publicação de uma portaria. No encerramento

do exercício financeiro, o relatório de execução orçamentária

apresentou valores consolidados, sem discriminar a origem e a

alocação dos recursos remanejados.

A situação hipotética descrita representa uma violação direta do princípio orçamentário da:

A situação hipotética descrita representa uma violação direta do princípio orçamentário da:

Provas

Questão presente nas seguintes provas

Um dos anexos do Relatório de Gestão Fiscal (RGF) a ser

publicado pelos órgãos do Poder Judiciário, a exemplo dos

tribunais de Justiça, é o Demonstrativo da Disponibilidade de

Caixa e dos Restos Pagar. Um servidor recém-empossado em um

tribunal de Justiça foi designado para analisar o referido anexo

antes de sua publicação no portal da transparência.

Em sua análise, o servidor deve considerar que o Demonstrativo da Disponibilidade de Caixa e dos Restos a Pagar:

Em sua análise, o servidor deve considerar que o Demonstrativo da Disponibilidade de Caixa e dos Restos a Pagar:

Provas

Questão presente nas seguintes provas

demonstrações contábeis a partir dos registros de transações e

saldos apurados, a equipe de contabilidade de um ente público

precisou elaborar as demonstrações manualmente, em planilhas

eletrônicas.

Ao se deparar com saldos relativos a (i) recebimentos de caixa decorrentes de impostos, taxas, contribuições e multas; (ii) recebimentos de caixa de sinistros e outros benefícios da apólice; e (iii) recebimentos ou pagamentos em caixa decorrentes da solução de litígios, a equipe de contabilidade deve considerar que se trata de:

Ao se deparar com saldos relativos a (i) recebimentos de caixa decorrentes de impostos, taxas, contribuições e multas; (ii) recebimentos de caixa de sinistros e outros benefícios da apólice; e (iii) recebimentos ou pagamentos em caixa decorrentes da solução de litígios, a equipe de contabilidade deve considerar que se trata de:

Provas

Questão presente nas seguintes provas

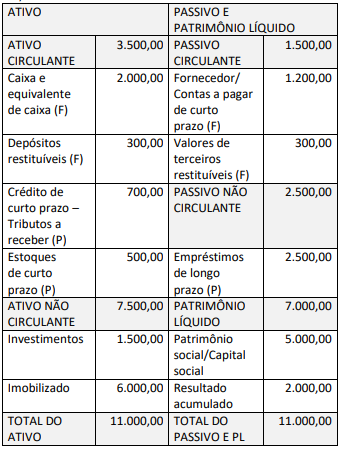

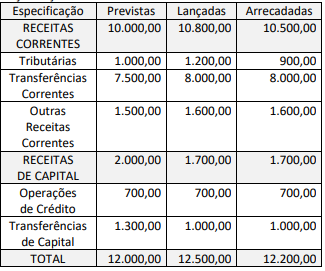

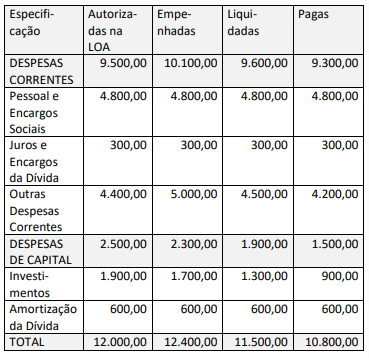

Considere os dados a seguir, extraídos do sistema de

contabilidade do ente municipal X.

Balanço Patrimonial em 31/12/20x0 (valores em milhares de

reais)

Valores (em milhares de reais) relativos ao planejamento e

execução orçamentária no exercício 20x1

Além dos dados apresentados, considere que:

• no exercício de 20x1 foram abertos créditos adicionais

suplementares para Outras Despesas Correntes no valor de

R$ 700,00, com recursos de superávit financeiro apurado no

Balanço Patrimonial do exercício de 20x0;

• a metade do valor do saldo dos estoques ao final do exercício

de 20x0 foi consumida em 20x1;

• as despesas de depreciação relativas ao ativo imobilizado

totalizaram R$ 500,00 em 20x1;

• o valor das despesas de capital do grupo Investimentos

executado no orçamento foi direcionado para a aquisição de

itens do Ativo Imobilizado;

• o saldo da conta fornecedores (que constitui restos a pagar

processados) ao final do exercício de 20x0 foi integralmente

pago em 20x1;

• o saldo de valores de terceiros restituíveis ao final do exercício

de 20x0 foi integralmente pago em 20x1;

• foram recebidos R$ 200,00 em valores de terceiros relativos a

contratos (depósitos em garantia), vinculados a restituição em

prazo futuro determinado.

Sendo essa a única vinculação, o valor da despesa orçamentária vinculada a ser evidenciado no Balanço Financeiro de 20x1, em milhares de reais, corresponde a:

Provas

Questão presente nas seguintes provas

Considere os dados a seguir, extraídos do sistema de

contabilidade do ente municipal X.

Balanço Patrimonial em 31/12/20x0 (valores em milhares de

reais)

Valores (em milhares de reais) relativos ao planejamento e

execução orçamentária no exercício 20x1

Além dos dados apresentados, considere que:

• no exercício de 20x1 foram abertos créditos adicionais

suplementares para Outras Despesas Correntes no valor de

R$ 700,00, com recursos de superávit financeiro apurado no

Balanço Patrimonial do exercício de 20x0;

• a metade do valor do saldo dos estoques ao final do exercício

de 20x0 foi consumida em 20x1;

• as despesas de depreciação relativas ao ativo imobilizado

totalizaram R$ 500,00 em 20x1;

• o valor das despesas de capital do grupo Investimentos

executado no orçamento foi direcionado para a aquisição de

itens do Ativo Imobilizado;

• o saldo da conta fornecedores (que constitui restos a pagar

processados) ao final do exercício de 20x0 foi integralmente

pago em 20x1;

• o saldo de valores de terceiros restituíveis ao final do exercício

de 20x0 foi integralmente pago em 20x1;

• foram recebidos R$ 200,00 em valores de terceiros relativos a

contratos (depósitos em garantia), vinculados a restituição em

prazo futuro determinado.

Provas

Questão presente nas seguintes provas

Considere os dados a seguir, extraídos do sistema de

contabilidade do ente municipal X.

Balanço Patrimonial em 31/12/20x0 (valores em milhares de

reais)

Valores (em milhares de reais) relativos ao planejamento e

execução orçamentária no exercício 20x1

Além dos dados apresentados, considere que:

• no exercício de 20x1 foram abertos créditos adicionais

suplementares para Outras Despesas Correntes no valor de

R$ 700,00, com recursos de superávit financeiro apurado no

Balanço Patrimonial do exercício de 20x0;

• a metade do valor do saldo dos estoques ao final do exercício

de 20x0 foi consumida em 20x1;

• as despesas de depreciação relativas ao ativo imobilizado

totalizaram R$ 500,00 em 20x1;

• o valor das despesas de capital do grupo Investimentos

executado no orçamento foi direcionado para a aquisição de

itens do Ativo Imobilizado;

• o saldo da conta fornecedores (que constitui restos a pagar

processados) ao final do exercício de 20x0 foi integralmente

pago em 20x1;

• o saldo de valores de terceiros restituíveis ao final do exercício

de 20x0 foi integralmente pago em 20x1;

• foram recebidos R$ 200,00 em valores de terceiros relativos a

contratos (depósitos em garantia), vinculados a restituição em

prazo futuro determinado.

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container