Foram encontradas 70 questões.

À luz das disposições do PCASP para registro de fatos que dão

origem a informações de natureza patrimonial e dos mecanismos

de controle para possibilitar a consolidação das contas públicas, a

doação de um imóvel da União sob gestão da Secretaria de

Patrimônio da União (SPU) a uma entidade autárquica estadual

deve ser lançada da seguinte forma na entidade recebedora da

doação:

Provas

Questão presente nas seguintes provas

Em um dado exercício financeiro, uma autarquia federal

contratou um serviço de manutenção predial preventiva (limpeza

de calhas, pintura, pequenos reparos elétricos e hidráulicos), no

valor de R$ 460.000,00. O serviço de manutenção visa a manter

as condições de uso dos imóveis usados pela autarquia, sem

aumentar sua capacidade nem agregar novos bens ou ampliar a

estrutura existente. No mesmo exercício financeiro, a autarquia

adquiriu 50 notebooks novos para uso em suas atividades

administrativas, no valor de R$ 250.000,00.

Com base nos conceitos e padrões definidos no Manual de Informações do Sistema de Custos do Governo Federal (2025) e nas práticas de contabilidade de custos aplicadas ao setor público, é correto afirmar que, no caso hipotético apresentado:

Com base nos conceitos e padrões definidos no Manual de Informações do Sistema de Custos do Governo Federal (2025) e nas práticas de contabilidade de custos aplicadas ao setor público, é correto afirmar que, no caso hipotético apresentado:

Provas

Questão presente nas seguintes provas

Para gerar informações relevantes e fidedignas, os entes públicos

com competência arrecadatória devem observar regras

orçamentárias e contábeis para reconhecimento dos tributos,

que constituem transações sem contraprestação e que

representam a principal fonte de financiamento da ação

governamental.

Nesse sentido, à luz das disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP), o reconhecimento contábil de um crédito a receber de tributos:

Nesse sentido, à luz das disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP), o reconhecimento contábil de um crédito a receber de tributos:

Provas

Questão presente nas seguintes provas

Uma fundação pública federal está envolvida em um processo

judicial movido por ex-servidores, que reivindicam diferenças

remuneratórias relativas aos últimos cinco anos. A assessoria

jurídica da entidade classificou a probabilidade de perda como

provável, o que implica a necessidade de reconhecimento de uma

provisão pela contadoria da fundação. Para mensurar a provisão

no encerramento do exercício financeiro, os analistas contábeis

da contadoria reuniram as seguintes informações:

• a assessoria jurídica estima que o valor total devido poderá variar entre R$ 3,5 milhões e R$ 5,2 milhões, dependendo do desfecho das perícias;

• a estimativa mais provável, considerando os casos semelhantes já julgados, é de R$ 4,2 milhões;

• caso a fundação decida por um acordo administrativo, é provável que o desembolso seja reduzido para R$ 3,8 milhões, mas não há decisão formal autorizando essa alternativa;

• o pagamento, caso ocorra, deverá ser realizado em até 15 meses, sem atualização relevante que altere a mensuração.

Considerando as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) sobre mensuração de provisões, é correto afirmar que a entidade deve registrar uma provisão de:

• a assessoria jurídica estima que o valor total devido poderá variar entre R$ 3,5 milhões e R$ 5,2 milhões, dependendo do desfecho das perícias;

• a estimativa mais provável, considerando os casos semelhantes já julgados, é de R$ 4,2 milhões;

• caso a fundação decida por um acordo administrativo, é provável que o desembolso seja reduzido para R$ 3,8 milhões, mas não há decisão formal autorizando essa alternativa;

• o pagamento, caso ocorra, deverá ser realizado em até 15 meses, sem atualização relevante que altere a mensuração.

Considerando as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) sobre mensuração de provisões, é correto afirmar que a entidade deve registrar uma provisão de:

Provas

Questão presente nas seguintes provas

Uma entidade autárquica estadual recebeu, por doação, um

edifício de quatro andares que estava sob gestão da Secretaria de

Patrimônio da União (SPU). O termo de doação informou que o

imóvel estava avaliado em R$ 7 milhões. Desde a sua construção,

o edifício foi utilizado por dez anos para atividades

administrativas, mas na data da doação estava desocupado havia

dois anos. A equipe da superintendência de infraestrutura da

autarquia realizou vistoria no imóvel e concluiu que ele se

encontra em bom estado, sem comprometimentos estruturais,

sendo necessários reparos moderados. A SPU costuma adotar

uma vida útil contábil padrão de 30 anos para imóveis usados em

atividades administrativas. Esse mesmo padrão é adotado pela

entidade autárquica.

Considerando o caso hipotético apresentado, as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para tratamento da depreciação e definição de vida útil de bens usados anteriormente à posse pela Administração Pública, é correto afirmar que a autarquia:

Considerando o caso hipotético apresentado, as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para tratamento da depreciação e definição de vida útil de bens usados anteriormente à posse pela Administração Pública, é correto afirmar que a autarquia:

Provas

Questão presente nas seguintes provas

Um ente estadual possui um edifício administrativo de

10 andares localizado no centro da cidade, registrado em seu

patrimônio no grupo Ativo Imobilizado. Ao final do exercício de

20x3, o valor contábil do ativo era de R$ 3.000.000,00 (custo

histórico de R$ 5.000.000,00 e depreciação acumulada de

R$ 2.000.000,00). No final desse mesmo ano, o ente procedeu à

reavaliação dos seus imóveis de uso administrativo. O laudo

técnico determinou que o valor justo do prédio é de

R$ 4.600.000,00.

Considerando as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para tratamento de reavaliação de itens classificados no Ativo Imobilizado e o caso hipotético apresentado, é correto afirmar que:

Considerando as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para tratamento de reavaliação de itens classificados no Ativo Imobilizado e o caso hipotético apresentado, é correto afirmar que:

Provas

Questão presente nas seguintes provas

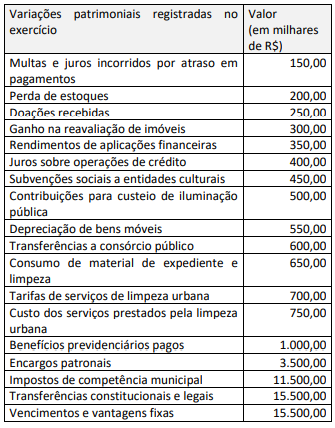

Considere as informações apresentadas no quadro a seguir,

relativas a ente municipal, que representam variações

patrimoniais registradas ao longo de um exercício financeiro.

Com base nos dados apresentados, é correto afirmar que, em decorrência das referidas variações patrimoniais, no final do exercício foi apurado que o patrimônio líquido do ente municipal foi impactado, em milhares de reais, no valor de:

Com base nos dados apresentados, é correto afirmar que, em decorrência das referidas variações patrimoniais, no final do exercício foi apurado que o patrimônio líquido do ente municipal foi impactado, em milhares de reais, no valor de:

Provas

Questão presente nas seguintes provas

No final do primeiro semestre do exercício de 2022, a prefeitura

de um dado município recebeu a doação de um terreno em uma

determinada área do município, que deverá ser destinado à

construção de uma praça pública e instalação no local de

equipamentos fitness (“academia ao ar livre”), sob

responsabilidade da gestão municipal. A gestão municipal ainda

não destinou recursos do orçamento para a construção da praça

e a instalação dos equipamentos, o que deverá ser providenciado

a partir do próximo exercício. Enquanto isso, o terreno

permanece cercado e sem uso por parte da população. Em uma

vistoria dos bens imóveis do município no final do exercício, um

servidor questionou se o terreno já deveria ser classificado como

bem de uso comum do povo ou se ainda integra outra categoria

de bens do patrimônio público municipal.

Considerando o caso hipotético apresentado e os tipos de bens públicos previstos no Código Civil, é correto afirmar que, ao final do exercício de 2022, o terreno:

Considerando o caso hipotético apresentado e os tipos de bens públicos previstos no Código Civil, é correto afirmar que, ao final do exercício de 2022, o terreno:

Provas

Questão presente nas seguintes provas

Durante uma análise das demonstrações contábeis de uma

empresa S/A de capital fechado, o analista judiciário responsável

pelo trabalho identificou o seguinte lançamento contábil

efetuado em 31/12/2024:

• Débito: Resultado de Investimentos – Dividendos e Juros sobre Capital Próprio

• Crédito: Dividendos e Juros sobre Capital Próprio a Pagar

O valor do lançamento corresponde à deliberação da assembleia que aprovou a distribuição, aos acionistas, de dividendos e juros sobre capital próprio relativos ao exercício de 2024.

Considerando-se as informações apresentadas, o analista judiciário identificou corretamente que a empresa deveria ter:

• Débito: Resultado de Investimentos – Dividendos e Juros sobre Capital Próprio

• Crédito: Dividendos e Juros sobre Capital Próprio a Pagar

O valor do lançamento corresponde à deliberação da assembleia que aprovou a distribuição, aos acionistas, de dividendos e juros sobre capital próprio relativos ao exercício de 2024.

Considerando-se as informações apresentadas, o analista judiciário identificou corretamente que a empresa deveria ter:

Provas

Questão presente nas seguintes provas

Uma companhia aberta está em processo de encerramento das

suas demonstrações contábeis anuais e avaliou as peças

obrigatórias a serem divulgadas ao mercado.

Considerando-se os preceitos da Lei nº 6.404/1976, o contador identificou a desobrigação de divulgação do(a):

Considerando-se os preceitos da Lei nº 6.404/1976, o contador identificou a desobrigação de divulgação do(a):

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container