Foram encontradas 1.700 questões.

Contribuintes do Imposto de Renda sobre a Pessoa Jurídica, de acordo com a legislação em vigor, são todas as pessoas jurídicas ou equiparadas domiciliadas no País, e a respectiva base de cálculo desse imposto, como regra geral, é formada por todos os ganhos e rendimentos de capital.

Nesse contexto, a apuração da base de cálculo para o cálculo do imposto de renda, na incorporação de empresas será efetuada no(a)

Provas

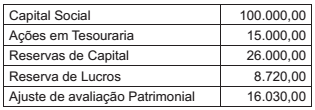

Considere as informações do Quadro a seguir, apresentadas em milhares de reais, que representam as contas do patrimônio líquido de uma companhia ao final do exercício de 2016:

Considerando-se que essas foram as únicas transações envolvendo o patrimônio líquido no período, a riqueza líquida da companhia, a ser apresentada na DMPL do exercício de 2017, em milhares de reais, totalizará

Provas

Preço das Mercadorias R$ 50.000,00 (+) IPI acrescido ao preço R$ 5.000,00 (-) Descontos incondicionais R$ 2.500,00 (+) Frete cobrado pelo vendedor R$ 1.000,00 (+) Seguro cobrado pelo vendedor R$ 500,00

Considerando-se os dados acima, qual é a base de cálculo do ICMS, em reais, na operação de entrada das mercadorias?

Provas

Ao final do exercício de 2016, uma companhia apresentou na DRE um lucro líquido de R$ 578.950,00. Os dados apresentados, a seguir, referem-se a itens de receita e despesa não reconhecidos na demonstração do resultado.

Perdas derivadas de conversão de demonstrações contábeis de operações no exterior R$ 5.500,00

Ganhos na remensuração de ativos financeiros disponíveis para venda R$ 52.000,00

Tributos sobre ganhos na remensuração de ativos financeiros disponíveis para venda R$ 17.680,00

Ganho com hedge de fluxo de caixa R$ 67.500,00

Tributos sobre ganhos do hedge de fluxo de caixa R$ 22.950,00

Considerando as informações apresentadas, qual o valor do resultado abrangente da companhia a ser reportado ao final do exercício de 2016?

Provas

- Análise de Demonstrações ContábeisEstrutura de Capital e SolvênciaCapital de Giro

- Análise de Demonstrações ContábeisDemais Tipos de Análise

Provas

Uma companhia mantém um plano de benefícios a seus empregados. Nesse plano, a companhia paga contribuições periódicas fixas a um fundo. Além desses pagamentos, a companhia não tem nenhuma obrigação legal de pagar contribuições adicionais se o fundo não possuir ativos suficientes para pagar todos os benefícios aos empregados relativamente aos seus serviços do período corrente e anterior.

Esse plano do qual a companhia é patrocinadora e sua contabilização são, respectivamente, de

Provas

A NBC TG ESTRUTURA CONCEITUAL – Estrutura Conceitual para Elaboração e Divulgação de Relatório Financeiro, aprovada pela Resolução CFC n° 1.374/2011, tem como um de seus objetivos suportar e promover a harmonização das regulações, das normas contábeis e dos procedimentos relacionados à apresentação das demonstrações contábeis, visando a reduzir o número de tratamentos contábeis alternativos permitidos pelas normas, interpretações e comunicados técnicos.

Nesse contexto, a norma apresenta as características qualitativas da informação contábil financeira útil, destacando, dentre elas, a característica da Verificabilidade, que ajuda a assegurar aos usuários que a informação

Provas

- Análise de Demonstrações ContábeisRetorno sobre Capital EmpregadoAlavancagem

- Análise de Demonstrações ContábeisDemais Tipos de Análise

Uma das medidas mais importantes para conhecer a capacidade de uma empresa em cumprir com suas obrigações contratuais relacionadas ao capital de financiamento (emprestado) é o índice de cobertura de juros.

Calculado para uma empresa, o índice de cobertura de juros aponta que quanto

Provas

As entidades devem manter, nos termos da lei societária e normas contábeis vigentes, registros contábeis suportados por documentos legais e hábeis, tais como notas fiscais, recibos e contratos.

Ainda de acordo com a teoria contábil, tais registros devem ser realizados no livro Diário, por lançamento cuja quantidade de elementos é

Provas

Uma companhia detém alguns ativos intangíveis conforme descrito a seguir:

Item

I Copyright adquirido que tem vida legal remanescente de 30 anos

II Licença de uso de software adquirida há cinco anos, utilizada em equipamentos que estão sendo substituídos por novas tecnologias

III Lista de clientes adquirida da qual espera obter benefícios da informação contida na lista por, pelo menos, três anos

IV Marca comercial adquirida de um produto que tem sido líder de mercado nos últimos dez anos

V Patente desenvolvida e registrada, com direitos extensivos a 15 anos

Considerando, apenas, a descrição dos itens apresentada, qual ativo intangível pode ser considerado de vida útil indefinida?

Provas

Caderno Container