Foram encontradas 450 questões.

Na verificação do direito adquirido pelo credor, a Lei nº 4.320/64 exige que se tenha como base o contrato, em se tratando de

Provas

Para fins de licitação, o órgão ou entidade signatária do instrumento contratual denomina-se

Provas

É recurso de cobertura de créditos suplementares ou especiais, decorrente de receitas não gastas em períodos anteriores,

Provas

Os bens de uso comum do povo, segundo o antigo código de contabilidade da União, seriam ativados caso gerassem fluxo financeiro futuro. A Lei nº 4.320/64 nenhuma referência fez quanto a critérios de sua contabilização. Dentre os critérios para reconhecimento de ativos, as normas de contabilidade estabelecem: a) a propriedade; b) geração de fluxo financeiro futuro; c) valor de troca; que não constituiriam critérios válidos para o setor governamental. As aplicações de recursos pelo governo, na formação de bens dessa natureza, constituem aplicações diretas, geram acréscimo de riqueza, e constituem despesas de capital, típicas para fatos permutativos, o que estaria a recomendar sua ativação. Assim posto o problema, percebe-se que a ativação de bens de uso comum do povo, quando não decorresse de investimento feito, mas simplesmente por gerar fluxo de receita futuro, se contraporia ao princípio

Provas

Quando a contabilidade governamental é estruturada em quatro sistemas básicos e autônomos, isto é, que não se comunicam diretamente, como sugere a Lei nº 4.320/64, as contas interferenciais entre os sistemas financeiro e patrimonial costumam ser intituladas, respectivamente,

Provas

As contas indicadas no balanço patrimonial, quando segregadas em quatro sistemas autônomos, como sugere a Lei nº 4.320/64, constituem-se pela junção dos sistemas

Provas

- Elementos OrçamentáriosRestos a Pagar

- Elementos OrçamentáriosDespesa OrçamentáriaEtapas e Estágios da Despesa Orçamentária

A contabilização da execução da despesa orçamentária, após sua fixação e até seu pagamento ou inscrição em restos a pagar, com adoção de método funcional que controla as posições sucessivas das etapas da despesa, exige pelo menos a utilização de cinco contas básicas. O valor a ser inscrito como restos a pagar não processados, após a necessária anulação de empenhos, na forma da lei, constituiria o saldo da conta:

Provas

- Escrituração ContábilPatrimônio PúblicoComposição do Patrimônio PúblicoAtivo 1

- Demonstrações ContábeisBalanço Patrimonial

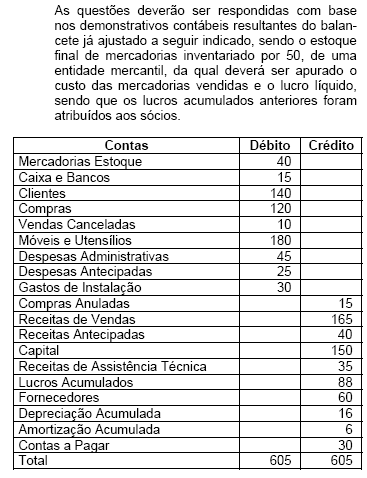

Para responder as questões de números 62 a 68, considere:

Ativo Permanente:

Provas

Segundo a Lei nº 4320/64, o pagamento é imediata e necessariamente antecedido

Provas

As classificações da despesa, funcional e programática, são definidas

Provas

Caderno Container