De acordo com o CPC 25 - Provisões, Passivos

Contingentes e Ativos Contingentes, será reconhecida

uma provisão, para compor as demonstrações

contábeis, no caso em que

O Capital Circulante Líquido (CCL) de uma entidade

empresarial, calculado pela diferença entre o Ativo

Circulante e o Passivo Circulante, representa a

condição financeira desta entidade em cumprir

seus compromissos e fazer com que seus estoques

possam girar de forma a garantir o giro financeiro.

Quanto maior o CCL, melhores condições a empresa

terá de conseguir seus objetivos. Considerando que

os fatos contábeis contribuem para o aumento ou

redução do CCL da entidade, indique abaixo aquele

que não reflete em aumento ou redução do CCL.

A Demonstração tem por objetivo demonstrar o valor

da riqueza econômica gerada pelas atividades da

empresa como resultante de um esforço coletivo e

sua distribuição entre os elementos que contribuíram

para a sua criação. Desse modo, esta demonstração

acaba por prestar informações a todos os agentes

econômicos interessados na empresa, tais como

empregados, clientes, fornecedores, financiadores

e governo. Esta demonstração, obrigatória para as

companhias abertas e que integrará as demonstrações

contábeis divulgadas em cada exercício, é

As demonstrações contábeis retratam os efeitos

patrimoniais e financeiros das transações e outros

eventos, por meio do grupamento desses efeitos em

classes amplas de acordo com as suas características

econômicas. Essas classes amplas são denominadas

de elementos das demonstrações contábeis. Os

elementos diretamente relacionados à mensuração

da posição patrimonial e financeira no balanço

patrimonial são

De acordo com o Pronunciamento Técnico CPC 47 -

Receita de Contrato com Cliente, as entidades devem

reconhecer receitas para descrever a transferência de

bens ou serviços prometidos a clientes no valor que

reflita a contraprestação à qual a entidade espera ter

direito em troca desses bens ou serviços. Um contrato

com cliente de modo geral declara expressamente

os bens ou os serviços que a entidade promete

transferir ao cliente. Contudo, as obrigações de

desempenho identificadas no contrato com o cliente podem não estar limitadas aos bens ou serviços que

são expressamente declarados nesse contrato. Isso

ocorre, porque

O Pronunciamento Conceitual Básico "Estrutura

Conceitual para Elaboração e Divulgação de

Relatório Contábil-Financeiro", emitido pelo Comitê

de Pronunciamentos Contábeis (CPC), apesar de não

utilizar a denominação "princípios fundamentais" ou

"princípios contábeis geralmente aceitos", apresenta

o que estava contido nas estruturas conceituais

anteriores à sua publicação, além de acrescentar

as definições dos principais elementos contábeis:

ativo, passivo, receita e despesa. Do ponto de vista

de efetivo conteúdo, o referido pronunciamento

apresenta maior aderência ao conceito da Primazia

da Essência Sobre a Forma, presente nas normas

internacionais de Contabilidade. Assinale a

alternativa que apresenta tratamento contábil que

se fundamenta no conceito dessa Primazia.

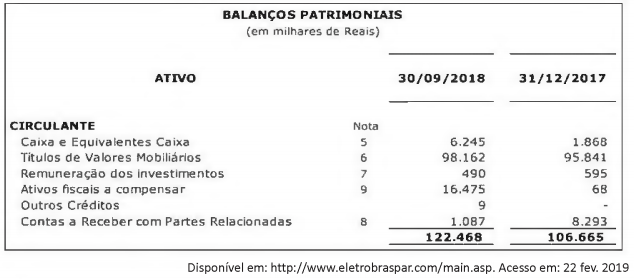

As informações financeiras intermediárias publicadas pela Eletrobrás Participações S.A. - Eletropar, referentes

ao trimestre findo em 30 de setembro de 2018, apresentavam em seu balanço patrimonial os respectivos

saldos nas contas do ativo circulante:

As notas explicativas publicadas informam que as aplicações financeiras em Títulos e Valores Mobiliários

"encontram-se em fundos de investimento financeiro extramercado, que têm como meta a rentabilidade em

função da taxa média da Selic". De acordo com o Pronunciamento Técnico CPC 48 "Instrumentos Financeiros"

e demais normas aplicáveis às empresas públicas, os títulos e valores mobiliários apresentados devem ser

classificados pela entidade como mensurados