Foram encontradas 280 questões.

O Objetivo da Demonstração dos Fluxos de Caixa (DFC)

é prover informações relevantes sobre os pagamentos

e recebimentos, em dinheiro, de uma empresa,

ocorridos durante um determinado período, e com

isso ajudar os usuários das demonstrações contábeis

na análise da capacidade da entidade de gerar caixa e

equivalentes de caixa, bem como suas necessidades

para utilizar esses fluxos de caixa. No conjunto

de apresentação da DFC, estão contempladas as

atividades operacionais, de investimento e de

financiamento. Assinale a alternativa em que o fato

se refere à atividade de investimento.

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisBP: Balanço Patrimonial

- Demonstrações ContábeisDLPA: Demonstração dos Lucros ou Prejuizos Acumulados

- Normas ContábeisCPCsCPC 03: Demonstração de Fluxo de Caixa (DFC)

As demonstrações contábeis, juntamente com as

notas explicativas que as integram, devem permitir

a adequada compreensão, interpretação e análise:

(i) da situação patrimonial e financeira da entidade

em determinada data; e (ii) das transações realizadas

pela entidade no período findo nessa data. Pelo

artigo 176 da Lei n° 6.404/1976, alterado pela

Lei n° 11.638/2007, as demonstrações contábeis

obrigatórias, acompanhadas das notas explicativas,

são:

I. Balanço Patrimonial.

II. Demonstração de lucros ou prejuízos

acumulados.

III. Parecer do Conselho Fiscal.

IV. Demonstração de Fluxo de Caixa.

V. Demonstração de Origens e Aplicação de

Recursos.

Destas, de acordo com a Lei n° 11.638/2007, são obrigatórias apenas

Destas, de acordo com a Lei n° 11.638/2007, são obrigatórias apenas

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisDRE: Demonstração do Resultado do ExercícioLucro Bruto, Operacional, Líquido e Ajustado

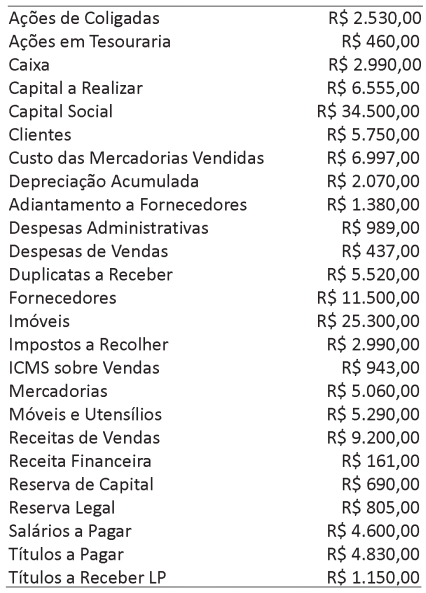

Considere as seguintes contas e saldos advindos dos livros contábeis da empresa Plugins Tomadas Inteligentes S.A., em 31 de dezembro.

Com base nesses dados, assinale a alternativa correta.

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisBP: Balanço Patrimonial

- Normas ContábeisCPCsCPC 25: Provisões, Passivos e Ativos Contingentes

De acordo com o CPC 25 - Provisões, Passivos

Contingentes e Ativos Contingentes, será reconhecida

uma provisão, para compor as demonstrações

contábeis, no caso em que

Provas

Questão presente nas seguintes provas

O Capital Circulante Líquido (CCL) de uma entidade

empresarial, calculado pela diferença entre o Ativo

Circulante e o Passivo Circulante, representa a

condição financeira desta entidade em cumprir

seus compromissos e fazer com que seus estoques

possam girar de forma a garantir o giro financeiro.

Quanto maior o CCL, melhores condições a empresa

terá de conseguir seus objetivos. Considerando que

os fatos contábeis contribuem para o aumento ou

redução do CCL da entidade, indique abaixo aquele

que não reflete em aumento ou redução do CCL.

Provas

Questão presente nas seguintes provas

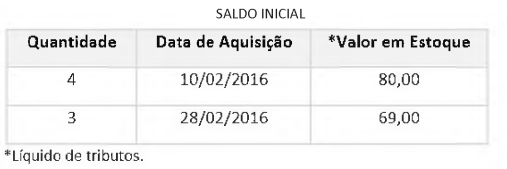

Considere as seguintes informações sobre a composição e a movimentação de estoque da Empresa Melhores Produtos Ltda.

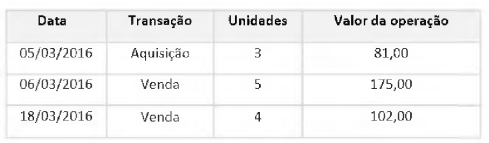

As seguintes transações ocorreram na empresa em março de 2016.

Considere os seguintes dados adicionais: Método de controle de estoque: PEPS. Todas as transações de 03/2016 têm incidência de ICMS à alíquota de 17%.

Com relação ao período de 03/2016, é correto afirmar que

Provas

Questão presente nas seguintes provas

A Demonstração tem por objetivo demonstrar o valor

da riqueza econômica gerada pelas atividades da

empresa como resultante de um esforço coletivo e

sua distribuição entre os elementos que contribuíram

para a sua criação. Desse modo, esta demonstração

acaba por prestar informações a todos os agentes

econômicos interessados na empresa, tais como

empregados, clientes, fornecedores, financiadores

e governo. Esta demonstração, obrigatória para as

companhias abertas e que integrará as demonstrações

contábeis divulgadas em cada exercício, é

Provas

Questão presente nas seguintes provas

As demonstrações contábeis retratam os efeitos

patrimoniais e financeiros das transações e outros

eventos, por meio do grupamento desses efeitos em

classes amplas de acordo com as suas características

econômicas. Essas classes amplas são denominadas

de elementos das demonstrações contábeis. Os

elementos diretamente relacionados à mensuração

da posição patrimonial e financeira no balanço

patrimonial são

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisBP: Balanço Patrimonial

- Normas ContábeisCPCsCPC 25: Provisões, Passivos e Ativos Contingentes

De acordo com o Pronunciamento Técnico CPC 47 -

Receita de Contrato com Cliente, as entidades devem

reconhecer receitas para descrever a transferência de

bens ou serviços prometidos a clientes no valor que

reflita a contraprestação à qual a entidade espera ter

direito em troca desses bens ou serviços. Um contrato

com cliente de modo geral declara expressamente

os bens ou os serviços que a entidade promete

transferir ao cliente. Contudo, as obrigações de

desempenho identificadas no contrato com o cliente podem não estar limitadas aos bens ou serviços que

são expressamente declarados nesse contrato. Isso

ocorre, porque

Provas

Questão presente nas seguintes provas

O Pronunciamento Conceitual Básico "Estrutura

Conceitual para Elaboração e Divulgação de

Relatório Contábil-Financeiro", emitido pelo Comitê

de Pronunciamentos Contábeis (CPC), apesar de não

utilizar a denominação "princípios fundamentais" ou

"princípios contábeis geralmente aceitos", apresenta

o que estava contido nas estruturas conceituais

anteriores à sua publicação, além de acrescentar

as definições dos principais elementos contábeis:

ativo, passivo, receita e despesa. Do ponto de vista

de efetivo conteúdo, o referido pronunciamento

apresenta maior aderência ao conceito da Primazia

da Essência Sobre a Forma, presente nas normas

internacionais de Contabilidade. Assinale a

alternativa que apresenta tratamento contábil que

se fundamenta no conceito dessa Primazia.

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container