Foram encontradas 56.571 questões.

Leia as seguintes informações para responder às questões de números 39 e 40.

A Secretaria de Saúde de um determinado município adquiriu, à vista, uma van para utilização em transportes de agentes de saúde que atendem os cidadãos residentes na zona rural.

Sabe-se que o veículo foi adquirido por R$ 345.000,00 e começou a ser utilizado pela Secretaria de Saúde em 1º de janeiro de 2016. Em virtude das características e do uso do veículo, a entidade estimou um valor residual de 10% e uma vida útil de 10 anos. N

o final de 2023, um grupo de trabalho verificou que o uso da van tinha sido suspenso em virtude de problemas no motor. Devido ao estado de conservação do veículo e por questões de segurança, a Secretaria optou por não mais utilizá-la em suas atividades e vender o veículo, por meio de leilão.

Em 31/12/2023, o contador da entidade pública estimou um valor de venda da van de R$ 35.000,00.

É correto afirmar que o valor contábil líquido do veículo em 31/12/2023 era, em R$, de:

Provas

- Demonstrações ContábeisBP: Balanço PatrimonialAtivoAtivo CirculanteDisponibilidades: Caixa e seus Equivalentes

As informações a seguir serão utilizadas para responder às questões de números 36 e 37.

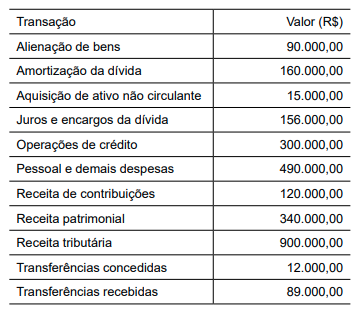

Um ente da federação apresentou as seguintes informações retiradas da sua Demonstração de Fluxo de Caixa:

Considerando as informações apresentadas, é correto afirmar que o caixa e os equivalentes gerados ou consumidos com as atividades de financiamento do ente é, em milhares de R$, de:

Provas

Segundo a estrutura conceitual básica da contabilidade, os principais usuários aos quais se destinam relatórios financeiros para fins gerais são:

Provas

- Demonstrações ContábeisBP: Balanço PatrimonialAtivoAtivo CirculanteDisponibilidades: Caixa e seus Equivalentes

As informações apresentadas serão utilizadas para responder à questão abaixo

Uma entidade comercial apresentou o seguinte Balanço Patrimonial em 31/12/2022:

| Ativo | 2022 | Passivo | 2022 |

| Circulante | Circulante | ||

| Caixa | 16.780,00 | Salários a pagar | 400.000,00 |

| Bancos | 467.090,00 | Fornecedores | 345.500,60 |

|

Aplicações Financeiras – 30 dias |

934.678,90 | Duplicatas descontadas | 120.000,00 |

|

Clientes |

345.000,00 | Não circulante | |

|

Perda estimada de crédito de liquidação duvidosa |

(13.450,90) | Empréstimos – longo prazo | 444.656,80 |

|

Estoques |

700.000,00 | ||

|

Não circulante |

Patrimônio Líquido | 2.000.000,00 | |

|

Propriedades para investimento |

884.619,70 | Capital | 100.000,00 |

|

Imobilizado |

500.000,00 | Reserva de Capital | 190.000,00 |

|

(–) Depreciação Acumulada |

(234.560,30) | Reserva de Lucros | 3.600,157,40 |

|

Total |

3.600.157,40 | Total |

A seguir, são apresentadas as transações ocorridas no exercício de 2023:

• Compra, à vista, de R$ 230.000,00 em mercadorias para revenda.

• Aquisição, a prazo, de sistema operacional (software) para uso nas atividades de venda, o qual foi classificado como de vida útil indefinida por R$ 100.000,00.

• Reconhecimento de receita de vendas no valor de R$ 1.450.000,00, metade à vista e metade a prazo, em virtude da venda de 80% dos estoques registrados em 31/12/2022.

• Recebimento de R$ 230.000,00 de clientes.

• Reconhecimento de R$ 130.000 de despesa de salários relativos a 2023 e pagamento de R$ 380.000,00 durante o ano.

• Reconhecimento de despesa de depreciação no valor de R$ 34.670,80.

Para fins de simplificação, considere que no exercício de 2023 ocorreram somente os eventos supracitados

O saldo das contas caixa e bancos em 31/12/2023 é, aproximadamente, em R$, de:

Provas

As informações apresentadas serão utilizadas para responder à questão abaixo

Uma entidade comercial apresentou o seguinte Balanço Patrimonial em 31/12/2022:

| Ativo | 2022 | Passivo | 2022 |

| Circulante | Circulante | ||

| Caixa | 16.780,00 | Salários a pagar | 400.000,00 |

| Bancos | 467.090,00 | Fornecedores | 345.500,60 |

|

Aplicações Financeiras – 30 dias |

934.678,90 | Duplicatas descontadas | 120.000,00 |

|

Clientes |

345.000,00 | Não circulante | |

|

Perda estimada de crédito de liquidação duvidosa |

(13.450,90) | Empréstimos – longo prazo | 444.656,80 |

|

Estoques |

700.000,00 | ||

|

Não circulante |

Patrimônio Líquido | 2.000.000,00 | |

|

Propriedades para investimento |

884.619,70 | Capital | 100.000,00 |

|

Imobilizado |

500.000,00 | Reserva de Capital | 190.000,00 |

|

(–) Depreciação Acumulada |

(234.560,30) | Reserva de Lucros | 3.600,157,40 |

|

Total |

3.600.157,40 | Total |

A seguir, são apresentadas as transações ocorridas no exercício de 2023:

• Compra, à vista, de R$ 230.000,00 em mercadorias para revenda.

• Aquisição, a prazo, de sistema operacional (software) para uso nas atividades de venda, o qual foi classificado como de vida útil indefinida por R$ 100.000,00.

• Reconhecimento de receita de vendas no valor de R$ 1.450.000,00, metade à vista e metade a prazo, em virtude da venda de 80% dos estoques registrados em 31/12/2022.

• Recebimento de R$ 230.000,00 de clientes.

• Reconhecimento de R$ 130.000 de despesa de salários relativos a 2023 e pagamento de R$ 380.000,00 durante o ano.

• Reconhecimento de despesa de depreciação no valor de R$ 34.670,80.

Para fins de simplificação, considere que no exercício de 2023 ocorreram somente os eventos supracitados

É correto afirmar que, em 31/12/2023, a conta estoques terá um saldo, em R$, de:

Provas

O imposto sobre a renda das pessoas jurídicas, por períodos de apuração trimestrais, encerrados nos dias 31 de março, 30 de junho, 30 de setembro e 31 de dezembro de cada ano-calendário, será determinado com base no lucro:

Provas

Uma indústria, tributada pelo lucro real, localizada no estado de São Paulo, realizou durante o mês de dezembro de 2023 as seguintes operações:

Assinale a alternativa que corresponde, corretamente, ao valor a ser recolhido no mês de janeiro de 2024 referente a Cofins:

Provas

Uma vez observada e respeitada a legislação tributária federal aplicada ao imposto de renda, as perdas no recebimento de créditos decorrentes das atividades da pessoa jurídica poderão ser

Provas

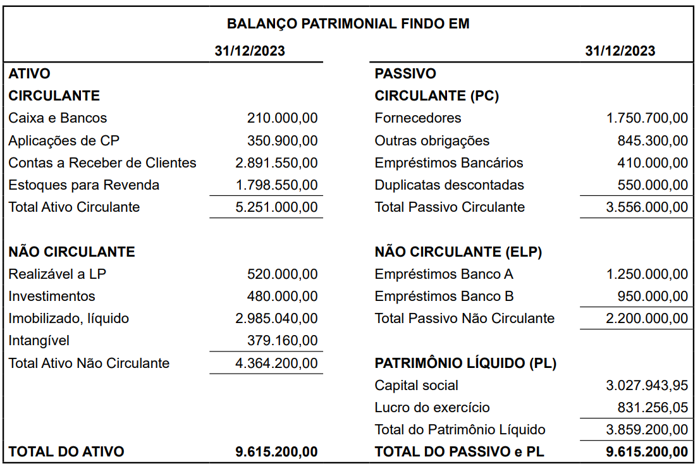

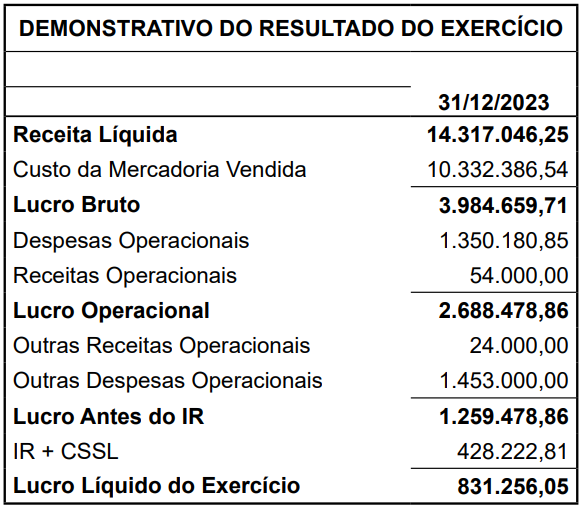

Com base no balanço patrimonial demonstração do resultado apresentados a seguir, responda às questões de números 35 a 37.

O índice de endividamento corresponde a:

Provas

- Demonstrações ContábeisDRE: Demonstração do Resultado do ExercícioLucro Bruto, Operacional, Líquido e Ajustado

Com base no balanço patrimonial demonstração do resultado apresentados a seguir, responda às questões de números 35 a 37.

A margem de lucro líquido é de:

Provas

Caderno Container