Foram encontradas 56.571 questões.

Tendo em mente as disposições da NBC TG – Estrutura Conceitual para Relatório Financeiro, do Conselho Federal de Contabilidade, é correto afirmar que o principal objetivo do relatório financeiro para fins gerais é fornecer informações financeiras sobre a entidade que reporta que sejam úteis para:

Provas

Princípio de Contabilidade do qual decorre que o patrimônio de uma entidade não se confunde nem se mistura com o de seus proprietários e que a consolidação contábil de patrimônios autônomos não resulta em nova entidade. Trata-se do:

Provas

Com base nos preceitos da NBC TG – Estrutura Conceitual para Relatório Financeiro, do Conselho Federal de Contabilidade, informe se é verdadeiro (V) ou falso (F) para o que se afirma a seguir.

( ) A obrigação pode atender à definição de passivo, mesmo se a probabilidade de transferência de recurso econômico for baixa.

( ) Para que uma obrigação seja registrada como Passivo da entidade, é necessário conhecer a identidade da parte (ou partes) para quem a obrigação é devida.

( ) Se a parte tem obrigação de transferir um recurso econômico, ocorre que outra parte (ou partes) tem o direito de receber esse recurso econômico, e ambas têm de reconhecer e registrar a obrigação (ou o direito) com base nos mesmos critérios e pelo mesmo valor.

A sequência está correta em:

Provas

Uma provisão deve ser reconhecida, correta e contabilmente,

Provas

Uma empresa industrial que mantém um imóvel para obter, exclusivamente, renda de aluguel deverá classificar esse imóvel como:

Provas

Considere as informações a seguir para responder à questão

• A empresa Investidora Alpha participa em 100% do capital social de uma investida denominada Beta.

• Tal investimento é considerado como relevante e está avaliado pelo método de equivalência patrimonial.

Em 31 de dezembro de 2023, a Alpha recebeu as seguintes informações para a referida contabilização da equivalência do exercício:

• Saldo contábil na Alpha do investimento em Beta em 31/12/2022: R$ 1.500.000, no grupo de investimentos.

• Prejuízo apurado no exercício de 2023 pela investida Beta: R$ 2.100.000.

• Durante o exercício de 2023, não ocorreram transações entre as empresas.

• No exercício de 2023, a Investida perdeu diversos clientes, ocasionando o referido prejuízo de R$ 210.000.

• Considerar que a investidora responde legal e civilmente pela investida Beta em todas as suas obrigações.

Com base nas informações, assinale a alternativa que apresenta o valor da equivalência ocorrida no exercício de 2023 e sua respectiva contabilização, com a investida Beta.

Provas

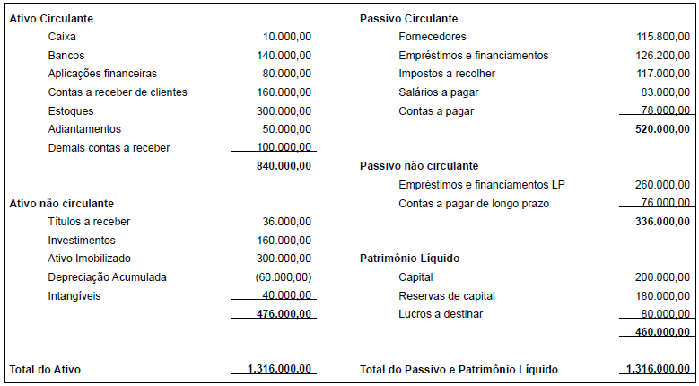

Considere as informações a seguir para responder à questão

A empresa XYZ Ltda apresentou seu balanço patrimonial referente ao exercício de 2023 e necessita calcular o capital circulante líquido da empresa. Considerando as normas contábeis brasileiras, no que tange à estrutura patrimonial de um balanço patrimonial, assinale a alternativa que contém o valor, em Reais, do capital circulante líquido da empresa naquela data.

Provas

Considere as informações a seguir para responder à questão

• Receitas brutas de serviços – R$ 900.000,00

• Impostos sobre vendas equivalem a 27,25%

• Movimentação dos estoques

o Estoques iniciais – R$ 721.000,00

o Compras no período – R$ 280.000,00

o Estoques finais – R$ 742.000,00;

• Despesas com vendas – R$ 116.000,00

• Despesas administrativas – R$ 86.000,00

• Demais despesas R$ 10.000,00

• O imposto de renda (IR) e a contribuição social sobre o lucro líquido (CSLL) equivalem a uma taxa efetiva de 34% sobre o lucro antes dos impostos sobre a renda.

Indique o lucro líquido da Empresa WWW Ltda., em Reais, do exercício findo, hipoteticamente, em 31 de dezembro de 2023.

Provas

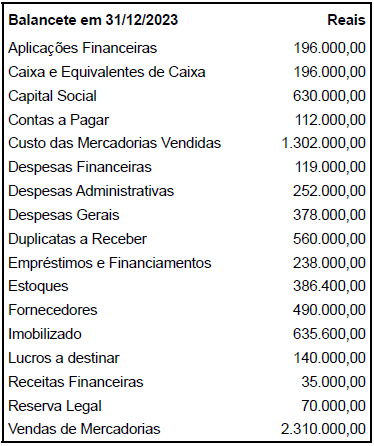

Com base no balancete de 31/12/2023 da empresa WWW Ltda., a seguir, assinale a alternativa que apresenta o valor, em Reais, do Patrimônio Líquido da empresa, após o encerramento do exercício.

Provas

Uma empresa adquiriu, a prazo, o direito de uso de um sistema operacional pelo valor de R$ 575.000,00 em 1o de março de 2023. Sabe-se que o sistema foi colocado em uso em 1o de maio de 2023 e que o contador da entidade classificou esse ativo como intangível de vida útil definida pelo prazo do contrato, que é de 8 anos, a partir da instalação e uso do sistema.

Considerando essas informações, é correto afirmar que, em 31/12/2023, a entidade deverá registrar:

Provas

Caderno Container