Foram encontradas 56.571 questões.

Em um município hipotético, estima-se o direito a receber de R$ 2.000.000,00 relativos a imposto sobre serviços de qualquer natureza aplicáveis às notas fiscais de serviços emitidas no último mês.

Considerando essas informações, é correto afirmar que o contador da entidade deverá registrar, no sistema contábil patrimonial, pela estimativa de recebimento:

Provas

- Demonstrações ContábeisBP: Balanço PatrimonialAtivoAtivo CirculanteDisponibilidades: Caixa e seus Equivalentes

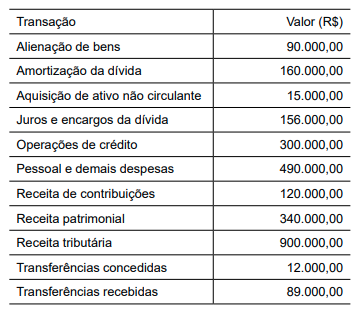

As informações a seguir serão utilizadas para responder às questões de números 36 e 37.

Um ente da federação apresentou as seguintes informações retiradas da sua Demonstração de Fluxo de Caixa:

Considerando as informações apresentadas, é correto afirmar que o caixa e os equivalentes gerados com as atividades operacionais do ente é, em milhares de R$, de:

Provas

As informações apresentadas serão utilizadas para responder à questão abaixo

Uma entidade comercial apresentou o seguinte Balanço Patrimonial em 31/12/2022:

| Ativo | 2022 | Passivo | 2022 |

| Circulante | Circulante | ||

| Caixa | 16.780,00 | Salários a pagar | 400.000,00 |

| Bancos | 467.090,00 | Fornecedores | 345.500,60 |

|

Aplicações Financeiras – 30 dias |

934.678,90 | Duplicatas descontadas | 120.000,00 |

|

Clientes |

345.000,00 | Não circulante | |

|

Perda estimada de crédito de liquidação duvidosa |

(13.450,90) | Empréstimos – longo prazo | 444.656,80 |

|

Estoques |

700.000,00 | ||

|

Não circulante |

Patrimônio Líquido | 2.000.000,00 | |

|

Propriedades para investimento |

884.619,70 | Capital | 100.000,00 |

|

Imobilizado |

500.000,00 | Reserva de Capital | 190.000,00 |

|

(–) Depreciação Acumulada |

(234.560,30) | Reserva de Lucros | 3.600,157,40 |

|

Total |

3.600.157,40 | Total |

A seguir, são apresentadas as transações ocorridas no exercício de 2023:

• Compra, à vista, de R$ 230.000,00 em mercadorias para revenda.

• Aquisição, a prazo, de sistema operacional (software) para uso nas atividades de venda, o qual foi classificado como de vida útil indefinida por R$ 100.000,00.

• Reconhecimento de receita de vendas no valor de R$ 1.450.000,00, metade à vista e metade a prazo, em virtude da venda de 80% dos estoques registrados em 31/12/2022.

• Recebimento de R$ 230.000,00 de clientes.

• Reconhecimento de R$ 130.000 de despesa de salários relativos a 2023 e pagamento de R$ 380.000,00 durante o ano.

• Reconhecimento de despesa de depreciação no valor de R$ 34.670,80.

Para fins de simplificação, considere que no exercício de 2023 ocorreram somente os eventos supracitados

Em 31/12/2023, o saldo do passivo circulante totalizou, em R$:

Provas

As informações apresentadas serão utilizadas para responder à questão abaixo

Uma entidade comercial apresentou o seguinte Balanço Patrimonial em 31/12/2022:

| Ativo | 2022 | Passivo | 2022 |

| Circulante | Circulante | ||

| Caixa | 16.780,00 | Salários a pagar | 400.000,00 |

| Bancos | 467.090,00 | Fornecedores | 345.500,60 |

|

Aplicações Financeiras – 30 dias |

934.678,90 | Duplicatas descontadas | 120.000,00 |

|

Clientes |

345.000,00 | Não circulante | |

|

Perda estimada de crédito de liquidação duvidosa |

(13.450,90) | Empréstimos – longo prazo | 444.656,80 |

|

Estoques |

700.000,00 | ||

|

Não circulante |

Patrimônio Líquido | 2.000.000,00 | |

|

Propriedades para investimento |

884.619,70 | Capital | 100.000,00 |

|

Imobilizado |

500.000,00 | Reserva de Capital | 190.000,00 |

|

(–) Depreciação Acumulada |

(234.560,30) | Reserva de Lucros | 3.600,157,40 |

|

Total |

3.600.157,40 | Total |

A seguir, são apresentadas as transações ocorridas no exercício de 2023:

• Compra, à vista, de R$ 230.000,00 em mercadorias para revenda.

• Aquisição, a prazo, de sistema operacional (software) para uso nas atividades de venda, o qual foi classificado como de vida útil indefinida por R$ 100.000,00.

• Reconhecimento de receita de vendas no valor de R$ 1.450.000,00, metade à vista e metade a prazo, em virtude da venda de 80% dos estoques registrados em 31/12/2022.

• Recebimento de R$ 230.000,00 de clientes.

• Reconhecimento de R$ 130.000 de despesa de salários relativos a 2023 e pagamento de R$ 380.000,00 durante o ano.

• Reconhecimento de despesa de depreciação no valor de R$ 34.670,80.

Para fins de simplificação, considere que no exercício de 2023 ocorreram somente os eventos supracitados

Desconsiderando quaisquer outros efeitos, é correto afirmar que o resultado do exercício de 2023, em R$, foi de:

Provas

Os livros contábeis obrigatórios, entre eles o Livro Diário e o Livro Razão, em forma digital, devem revestir-se de formalidades extrínsecas, tais como serem assinados digitalmente pela entidade e pelo profissional da contabilidade regularmente habilitado e, quando exigível por legislação específica, serem autenticados no(a):

Provas

Assinale a alternativa correta sobre as restrições do custo sobre relatórios financeiros úteis, conforme a Estrutura Conceitual.

Provas

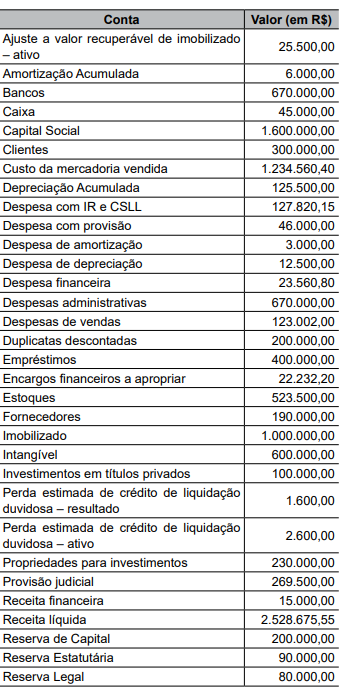

Utilize os dados a seguir para responder às questões de números 36 a 38.

A seguir são apresentadas as contas contábeis patrimoniais e de resultado da Cia Aparecida em 31/12/2023 antes do encerramento do exercício.

Considerando um estoque inicial em 31/12/2022 de 0,00, é corretro afirmar que foram adquiridas no exercício, em R$, mercadorias para revenda no valor de:

Provas

Utilize os dados a seguir para responder às questões de números 36 a 38.

A seguir são apresentadas as contas contábeis patrimoniais e de resultado da Cia Aparecida em 31/12/2023 antes do encerramento do exercício.

A relação entre ativo e passivo foi, aproximadamente, de:

Provas

Utilize os dados a seguir para responder às questões de números 36 a 38.

A seguir são apresentadas as contas contábeis patrimoniais e de resultado da Cia Aparecida em 31/12/2023 antes do encerramento do exercício.

O resultado do exercício, em R$, totalizou em 31/12/2023:

Provas

Leia as seguintes informações para responder às questões de números 39 e 40.

A Secretaria de Saúde de um determinado município adquiriu, à vista, uma van para utilização em transportes de agentes de saúde que atendem os cidadãos residentes na zona rural.

Sabe-se que o veículo foi adquirido por R$ 345.000,00 e começou a ser utilizado pela Secretaria de Saúde em 1º de janeiro de 2016. Em virtude das características e do uso do veículo, a entidade estimou um valor residual de 10% e uma vida útil de 10 anos. N

o final de 2023, um grupo de trabalho verificou que o uso da van tinha sido suspenso em virtude de problemas no motor. Devido ao estado de conservação do veículo e por questões de segurança, a Secretaria optou por não mais utilizá-la em suas atividades e vender o veículo, por meio de leilão.

Em 31/12/2023, o contador da entidade pública estimou um valor de venda da van de R$ 35.000,00.

De acordo com as normas brasileiras de contabilidade e o manual de contabilidade aplicados ao setor público, o valor em uso do veículo em questão em 31/12/2023 é, em R$, de:

Provas

Caderno Container