Foram encontradas 56.571 questões.

As demonstrações contábeis são normalmente elaboradas com base na suposição de que a entidade que reporta está em

continuidade operacional.

Desse modo, presume-se que a entidade não tem a intenção e nem a necessidade de

Desse modo, presume-se que a entidade não tem a intenção e nem a necessidade de

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisBP: Balanço PatrimonialPatrimônio LíquidoContas de Reserva

- Normas ContábeisCPCsCPC 36: Demonstração Contábil Consolidada

- Contabilidade AvançadaInvestimentosAtivos Financeiros

O conceito de Capital é adotado pela maioria das entidades na elaboração das Demonstrações Contábeis. A seleção do conceito

apropriado de Capital pela entidade deve ser baseada nas necessidades dos seus usuários, principalmente, os preocupados

com a manutenção de capital nominal investido ou com o poder de compra do capital investido.

A manutenção do Capital em que o lucro é auferido somente se o montante dos ativos líquidos no final do período exceder o montante dos ativos líquidos no início do período, após excluir quaisquer distribuições para, e contribuições de, sócios durante o período, é a Manutenção do

A manutenção do Capital em que o lucro é auferido somente se o montante dos ativos líquidos no final do período exceder o montante dos ativos líquidos no início do período, após excluir quaisquer distribuições para, e contribuições de, sócios durante o período, é a Manutenção do

Provas

Questão presente nas seguintes provas

- Noções Básicas

- Demonstrações ContábeisDRE: Demonstração do Resultado do ExercícioGanhos ou Perdas de Capital

- Normas ContábeisCPCsCPC 00: Estrutura Conceitual Básica

- Normas ContábeisNBCs

- Legislação

Conforme a NBC TG – ESTRUTURA CONCEITUAL, uma Receita reflete aumento nos ativos, ou redução nos passivos, que

resultam em aumentos no patrimônio líquido, exceto aqueles referentes a contribuições de detentores de direitos sobre o

patrimônio.

Avalie se são reconhecidos como Receita, nesse contexto, os seguintes itens:

I. Ganho de aplicação financeira. II. Transferência de estoques a clientes. III. Ganho na venda de imobilizado. IV. Entrada de recursos pela emissão/venda de debêntures. V. Entrada de recursos pela integralização do capital social. VI. Ganho na venda de ações em tesouraria.

São considerados receitas os itens

Avalie se são reconhecidos como Receita, nesse contexto, os seguintes itens:

I. Ganho de aplicação financeira. II. Transferência de estoques a clientes. III. Ganho na venda de imobilizado. IV. Entrada de recursos pela emissão/venda de debêntures. V. Entrada de recursos pela integralização do capital social. VI. Ganho na venda de ações em tesouraria.

São considerados receitas os itens

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisBP: Balanço Patrimonial

- Normas ContábeisCPCsCPC 01: Redução ao Valor Recuperável de Ativos

Desreconhecimento é a retirada de parte ou da totalidade de ativo ou passivo reconhecido do balanço patrimonial da entidade.

O desreconhecimento normalmente ocorre quando esse item não atende mais à definição de ativo ou passivo, que expirou,

foi consumido, recebido, executado ou transferido.

A máquina utilizada para a produção do principal produto de uma determinada entidade deve ser desreconhecida quando

A máquina utilizada para a produção do principal produto de uma determinada entidade deve ser desreconhecida quando

Provas

Questão presente nas seguintes provas

A sociedade empresária Delta acabou de ser constituída, o que foi feito com estrita observância da sistemática legal, tendo por

objeto a venda de livros. No dia imediatamente anterior ao início de suas atividades, os sócios da Delta questionaram o seu

contador sobre a respectiva carga tributária, mais especificamente a respeito dos tributos que Delta estava obrigada a recolher.

O contador respondeu corretamente que Delta, em razão do seu objeto social,

O contador respondeu corretamente que Delta, em razão do seu objeto social,

Provas

Questão presente nas seguintes provas

João comunicou a Maria que:

I. a Lei nº X, editada pela União, disciplinou as situações em que poderia ocorrer a renúncia a determinada posição jurídica; II. a renúncia, para ser válida, deveria observar os estritos termos legais; III. Pedro renunciou a um direito que deixou de integrar a sua esfera jurídica e, automaticamente, passou a integrar a esfera jurídica de Maria.

Nas situações descritas por João em I, II e III, estamos perante, respectivamente, os denominados:

I. a Lei nº X, editada pela União, disciplinou as situações em que poderia ocorrer a renúncia a determinada posição jurídica; II. a renúncia, para ser válida, deveria observar os estritos termos legais; III. Pedro renunciou a um direito que deixou de integrar a sua esfera jurídica e, automaticamente, passou a integrar a esfera jurídica de Maria.

Nas situações descritas por João em I, II e III, estamos perante, respectivamente, os denominados:

Provas

Questão presente nas seguintes provas

Assinale a alternativa INCORRETA quanto ao tratamento contábil da amortização.

Provas

Questão presente nas seguintes provas

De acordo com a legislação vigente aplicada ao setor público, de modo a atender às determinações legais e às

normas contábeis vigentes, atualmente o Balanço Patrimonial é composto pelos seguintes quadros:

Provas

Questão presente nas seguintes provas

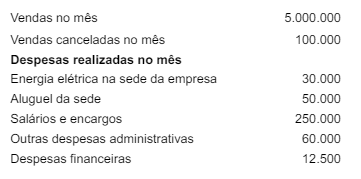

A companhia é tributada pelo lucro real e regime não cumulativo de acordo com a Lei nº 10.637/02 para o PIS e a Lei

nº 10.833/03 para a COFINS. Os valores estão em reais.

Provas

Questão presente nas seguintes provas

A companhia é tributada pelo lucro real e regime não cumulativo de acordo com a Lei nº 10.637/02 para o PIS e a Lei

nº 10.833/03 para a COFINS. Os valores estão em reais.

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container