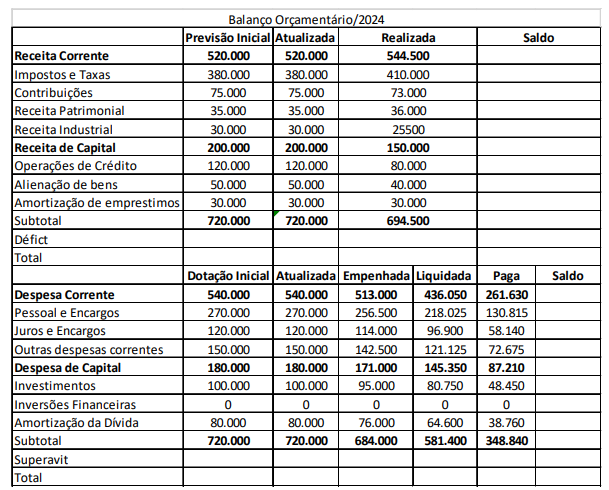

O Balanço Orçamentário é um dos demonstrativos contábeis obrigatórios do setor público, integrante do Balanço Geral Anual, cuja

principal função é confrontar a execução da receita e da despesa orçamentária durante o exercício financeiro. Tomando como base

o balanço orçamentário do exercício de 2024 do Município Todos Felizes, responda a questão.

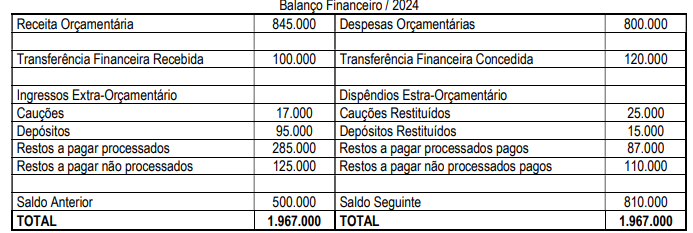

O Balanço Financeiro é um demonstrativo contábil obrigatório para o setor público brasileiro, conforme a Lei nº 4.320/64, e tem

como principal objetivo apresentar o fluxo financeiro do ente durante o exercício, focando no confronto entre as receitas e despesas

orçamentárias e extraorçamentárias que afetam o caixa. Analise as informações simplificadas abaixo e depois responda: Aponte qual o valor das despesas orçamentárias do ano de 2024 que foram pagas:

Considerando a necessidade do registro do estágio da

arrecadação da receita orçamentária em determinada

entidade pública sob a ótica do Plano de Contas do Setor

Público, aponte o lançamento correto:

Considerando que você é o contador do município

prosperidade e que existe um saldo de superavit financeiro do

exercício anterior de R$ 3.000,00, além da possibilidade de

anulação parcial de dotação de despesa que não será

utilizada no valor de R$ 2.000,00 e tomando como base a

execução das receitas do ano corrente, responda o total

disponível para abertura de créditos suplementares:

Considerando as normas da contabilidade aplicada ao setor público, conforme o Manual de Contabilidade Aplicada ao Setor Público (MCASP) e o Plano de Contas Aplicado ao Setor Público (PCASP), julgue o item a seguir.

O PCASP padroniza o registro das contas públicas e

permite comparabilidade nacional, sendo obrigatório

para todos os entes federativos.

Considerando as normas da contabilidade aplicada ao setor público, conforme o Manual de Contabilidade Aplicada ao Setor Público (MCASP) e o Plano de Contas Aplicado ao Setor Público (PCASP), julgue o item a seguir.

O MCASP estabelece que as demonstrações contábeis

do setor público devem ser elaboradas pelo regime de

competência integral, inclusive para as receitas e para

as despesas orçamentárias.

Considerando as normas da contabilidade aplicada ao setor público, conforme o Manual de Contabilidade Aplicada ao Setor Público (MCASP) e o Plano de Contas Aplicado ao Setor Público (PCASP), julgue o item a seguir.

As notas explicativas são facultativas às demonstrações

contábeis do setor público, podendo ser substituídas

por relatórios gerenciais.

Considerando as normas da contabilidade aplicada ao setor público, conforme o Manual de Contabilidade Aplicada ao Setor Público (MCASP) e o Plano de Contas Aplicado ao Setor Público (PCASP), julgue o item a seguir.

O balanço financeiro demonstra ingressos e

dispêndios financeiros, inclusive os de natureza

extraorçamentária.

Considerando as normas da contabilidade aplicada ao setor público, conforme o Manual de Contabilidade Aplicada ao Setor Público (MCASP) e o Plano de Contas Aplicado ao Setor Público (PCASP), julgue o item a seguir.

O balanço orçamentário evidencia as variações

patrimoniais decorrentes da execução das receitas e

das despesas não orçamentárias.