O regime de caixa e o regime de competência são dois métodos contábeis diferentes para registar receitas e despesas. O

regime de caixa considera as transações no momento em que o dinheiro é efetivamente recebido ou pago, enquanto o regime de competência considera as transações no momento em que ocorrem, independentemente do fluxo de caixa. Acerca

dos regimes de competência e de caixa, assinale a afirmativa correta.

Segundo o art. 80 da Lei nº 4.320/1964, os serviços de

contabilidade ou órgãos equivalentes devem verificar a

exata observância dos limites das cotas atribuídas a cada

unidade orçamentária. De acordo com o dispositivo legal,

aos serviços de contabilidade ou órgãos equivalentes

compete a verificação da exata observância dos limites das

cotas com qual periodicidade?

O balanço patrimonial do setor público, conforme NBC TSP

11 – Apresentação das Demonstrações Contábeis, é

dividido em ativo, passivo e patrimônio líquido. No caso dos

ativos e passivos, eles podem ser divididos em circulante e

não circulante. Considera-se um caso para reconhecimento

de passivo circulante quando

O superávit financeiro é apurado no encerramento do

exercício financeiro, de forma que possa ser utilizado no ano

seguinte para abertura de créditos orçamentários adicionais.

De acordo com a legislação em vigor, qual a demonstração

contábil que serve de base para apuração do superávit

financeiro?

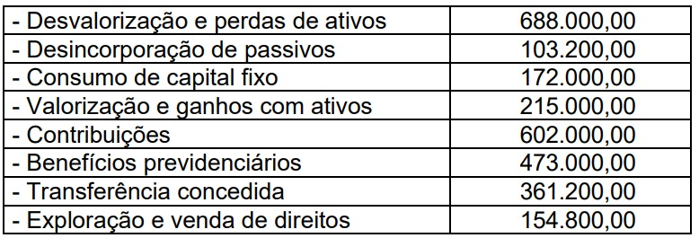

As variações patrimoniais aumentativas e diminutivas são

transações que promovem alterações nos elementos

patrimoniais da entidade pública e que afetam o seu

resultado. Considera-se realizada uma variação patrimonial

aumentativa

Ao analisar as informações contábeis produzidas e divulgadas por

uma entidade do setor público, o funcionário responsável por

apresentar um posicionamento técnico sobre o desempenho da

entidade constatou que a informação não era tempestiva.

Em uma entidade do setor público, a demonstração que apresenta

a receita e a despesa orçamentárias e os recebimentos e os

pagamentos de natureza extraorçamentária, conjugados com os

saldos em espécie provenientes do exercício anterior, e os que se

transferem para o exercício seguinte é o(a)