Foram encontradas 37.863 questões.

Disciplina: Contabilidade Pública

Banca: FACET Concursos

Orgão: Pref. Queimadas-PB

A Prefeitura de Queimadas-PB, precisa preparar suas demonstrações contábeis anuais, de acordo com as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBC TSP) e o Manual de Contabilidade Aplicada ao Setor Público (MCASP). Durante a elaboração do Balanço Patrimonial e da Demonstração das Variações Patrimoniais, surgiram dúvidas sobre a correta mensuração dos ativos e passivos, e sobre a inclusão de provisões e passivos contingentes. Considere as afirmativas abaixo:

1. O Balanço Patrimonial no setor público deve evidenciar a situação financeira, econômica e patrimonial da entidade pública, apresentando os ativos, passivos e patrimônio líquido, em conformidade com o princípio da continuidade e da prudência.

2. A Demonstração das Variações Patrimoniais é uma peça contábil que reflete as mudanças no patrimônio público, destacando as variações qualitativas e quantitativas, e deve incluir a receita e a despesa sob o enfoque patrimonial.

3. A mensuração dos ativos no setor público pode incluir a reavaliação e a redução ao valor recuperável, conforme estabelecido pelo MCASP, sendo que o ativo imobilizado deve ser depreciado ao longo de sua vida útil, enquanto o ativo intangível deve ser amortizado ou exaurido, conforme sua natureza.

4. A NBC TSP e o MCASP exigem que as provisões sejam reconhecidas quando há uma obrigação presente, derivada de eventos passados, cuja liquidação resulte em saída de recursos, sendo que passivos contingentes devem ser apenas divulgados em notas explicativas, caso sua ocorrência seja possível.

5. A consolidação das demonstrações contábeis no setor público é obrigatória e visa apresentar a posição financeira consolidada da entidade, englobando todas as unidades orçamentárias, órgãos e entidades controladas, eliminando as transações internas para evitar duplicidades.

Alternativas:

Provas

- Avaliação do Patrimônio e dos CustosReavaliação e ImpairmentRedução ao Valor Recuperável (teste de recuperabilidade) - MCASP e NBC TSP 09 e 10

- NBCsNBC TSP 05: Contratos de Concessão de Serviços Públicos: Concedente

Com base na Norma Brasileira de Contabilidade NBC TSP 09/2017, são condições características de um Mercado Ativo:

I. Itens negociados no mercado são homogêneos.

II. Preços estão disponíveis para o público.

III. Vendedores e compradores dispostos a negociar, normalmente, podem ser encontrados a qualquer momento.

Quais estão corretas?

Provas

Serão considerados serviços de terceiros as despesas públicas com, EXCETO:

Provas

Assinale a alternativa INCORRETA quanto à apresentação de informação orçamentária nas Demonstrações Contábeis do Setor Público.

Provas

Ao tratar da estrutura do Balanço Patrimonial, o Manual de Contabilidade Aplicada ao Setor Público (2023, p. 524) conceitua esta categoria como o “mecanismo que permite a identificação da origem e destinação dos recursos legalmente vinculados a órgão, fundo ou despesa”. O trecho refere-se ao(à):

Provas

Quanto ao tratamento do Passivo Circulante e Não Circulante pela Contabilidade Aplicada ao Setor Público, analise as assertivas a seguir:

I. Quando a entidade não cumprir compromisso, segundo acordo de empréstimo em longo prazo até a data das demonstrações contábeis, tendo como consequência a condição de o passivo se tornar vencido e pagável à ordem do credor, o passivo deve ser classificado como circulante.

II. O passivo deve ser classificado como circulante quando, por exemplo, deva ser pago no período de até doze meses após a data das demonstrações contábeis.

III. O passivo deve ser classificado como não circulante quando, por exemplo, esteja mantido essencialmente para a finalidade de ser negociado.

Quais estão corretas?

Provas

Assinale a alternativa INCORRETA quanto à estrutura e à composição de contas do Balanço Financeiro.

Provas

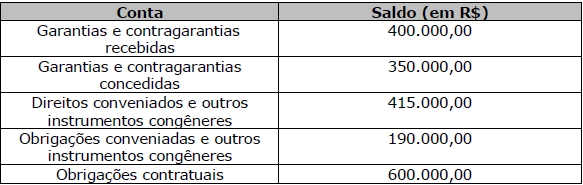

Em 31/12/2021, ao analisar o Balanço Patrimonial da Organização Federal PWQ, um profissional da área financeira apurou os seguintes saldos em Contas de Compensação:

Nesse contexto, os Atos Potenciais Passivos totalizaram:

Provas

Com base na lógica dos registros contábeis aplicados ao setor público, assinale a alternativa que NÃO apresenta exemplo de conta contábil cuja natureza do saldo é devedora.

Provas

Em observância ao PCASP, o registro de contas do passivo deverá ser realizado na Classe:

Provas

Caderno Container